|

Phân tích kỹ thuật cổ phiếu ”nóng”: PSI - CTCP Chứng Khoán Dầu khí

Do cổ phiếu này đã phá vỡ vùng đỉnh cũ 7,700 – 8,500 nên xu hướng tăng đã được củng cố. Việc mua vào nếu giá test lại vùng này cho mục đích trading ngắn hạn đang được ủng hộ, với quan điểm cần nhanh chóng bán ra nếu giá phá vỡ vùng này.

TÍN HIỆU KỸ THUẬT QUAN TRỌNG

Dài hạn: Phá vỡ hoàn toàn vùng 7,700 – 8,500. Đây là vùng đỉnh cũ của giai đoạn tháng 06/2013 và tháng 05/2012. Do vùng này đóng vai trò quan trọng về mặt chiến lược nên việc phá vỡ hoàn toàn cho thấy đà tăng dài hạn đang được củng cố.

Vùng này sẽ đóng vai trò hỗ trợ mạnh trong thời gian tới nếu giá tiếp tục có điều chỉnh mạnh.

Liên tục tạo đỉnh cao mới. Trong khoảng 3 tháng gần đây, giá liên tục phá đỉnh để tạo mức cao mới. Điều này cho thấy xu hướng tăng trưởng đang khá mạnh và ổn định.

Ngắn hạn: Thanh khoản giảm dần. Khối lượng khớp lệnh giảm dần trong các phiên gần đây và rơi xuống dưới mức trung bình 20 phiên gần nhất (tương đương 210,000 đơn vị/phiên). Điều này cho thấy lực cầu giảm dần và rủi ro đang tăng lên.

Stochastic Oscillator rơi khỏi vùng overbought. Chỉ báo này đã cho tín hiệu bán mạnh trong vùng overbought và rơi khỏi vùng này. Vì vậy, nếu Stochastic Oscillator vẫn tiếp tục lao dốc trong các phiên tới thì nhà đầu tư cần thận trọng.

Các ngưỡng hỗ trợ/kháng cự đáng chú ý xác định theo Fibonacci:

• Ngưỡng 0% : 5,300

• Ngưỡng 23.6% : 5,900

• Ngưỡng 38.2% : 6,300

• Ngưỡng 50.0% : 6,600

• Ngưỡng 61.8% : 6,900

• Ngưỡng 100.0%: 7,900

• Ngưỡng 161.8%: 9,500

Chiến lược trading: Do cổ phiếu này đã phá vỡ vùng đỉnh cũ 7,700 – 8,500 nên xu hướng tăng đã được củng cố. Việc mua vào nếu giá test lại vùng này cho mục đích trading ngắn hạn đang được ủng hộ, với quan điểm cần nhanh chóng bán ra nếu giá phá vỡ vùng này.

MỘT SỐ THÔNG TIN ĐÁNG CHÚ Ý

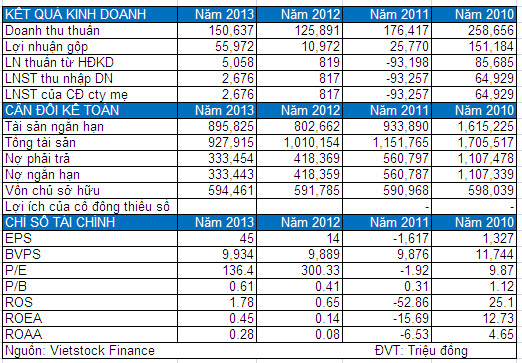

Kết quả kinh doanh năm 2013 tăng trưởng khá, chủ yếu nhờ hoạt động khác. Theo BCTC kiểm toán năm 2013, doanh thu và lợi nhuận trước thuế của PSI lần lượt đạt 150.6 tỷ và 2.7 tỷ đồng. Như vậy, doanh thu của PSI đã tăng gần 20% so với năm 2012, còn lợi nhuận trước thuế tăng gấp 3.2 lần; và cả hai chỉ tiêu đều vượt 33% so với kế hoạch.

Đáng chú ý là doanh thu khác luôn chiếm tỷ trọng cao nhất trong cơ cấu doanh thu của PSI. Năm 2013, doanh thu khác đạt gần 85 tỷ đồng và đóng góp đến 56% vào tổng doanh thu, tiếp theo là doanh thu hoạt động tư vấn (19%), doanh thu hoạt động đầu tư chứng khoán, góp vốn (16%), thấp nhất là doanh thu hoạt động môi giới chứng khoán (7%) và doanh thu lưu ký chứng khoán (2%).

Doanh thu khác chủ yếu bao gồm doanh thu từ các hoạt động ủy thác quản lý danh mục đầu tư, hợp tác đầu tư, ủy thác quản lý vốn, lãi tiền gửi và giao dịch ký quỹ.

Doanh thu khác là yếu tố quan trọng hàng đầu giúp PSI duy trì mức lãi nhẹ trong năm 2013. Ngoài ra, cũng có thể thấy hoạt động môi giới chứng khoán đã không được chú trọng nhiều - tỷ trọng đóng góp của mảng này qua các năm từ 2010 trong khoảng 7-12% tổng doanh thu.

Phát sinh 42 tỷ đồng chi phí lãi cho khoản tiền ứng trước từ đối tác để gom trái phiếu. Mặc dù chi phí trực tiếp hoạt động kinh doanh chứng khoán giảm 18% xuống còn 94.6 tỷ đồng (so với 114.9 tỷ đồng của năm 2012) nhưng chi tiết các khoản chi phí này có nhiều điểm cần chú ý.

Trong đó, bên cạnh khoản trích lập dự phòng thêm cho các khoản đầu tư ngắn hạn 26.7 tỷ đồng, thì PSI còn phát sinh hơn 42 tỷ đồng chi phí lãi cho các khoản tiền ứng trước từ đối tác để gom trái phiếu. Đây là khoản chi phí khá thường xuyên của PSI khi năm 2012 cũng phát sinh đến 62.6 tỷ đồng.

Đầu tư 289 tỷ đồng vào cổ phiếu chưa niêm yết, dự phòng chỉ 31 tỷ đồng. Các khoản đầu tư tài chính ngắn hạn của PSI chủ yếu tập trung vào cổ phiếu chưa niêm yết với tổng giá trị ban đầu 289 tỷ đồng, chiếm 48.3% trong tổng vốn điều lệ 598 tỷ đồng. Chúng tôi không có danh sách chi tiết của danh mục đầu tư này, nhưng theo BCTC đã kiểm toán, PSI mới trích lập dự phòng tổng cộng hơn 31 tỷ đồng, tương ứng với tỷ lệ chỉ 10.7%.

Trong bối cảnh thanh khoản trên thị trường OTC gần như đông cứng và việc trích lập dự phòng thường gây ra nhiều tranh cãi, khoản mục này tiềm ẩn rủi ro đáng kể phải trích lập thêm chi phí dự phòng để phản ánh đúng giá trị thị trường.

Phải thu khó đòi 56 tỷ đồng từ hợp tác đầu tư với một nhóm nhà đầu tư. PSI còn số dư phải thu 56 tỷ đồng trong hoạt động hợp tác đầu tư với một nhóm nhà đầu tư tại TPHCM. Khoản mục này được đảm bảo bằng cổ phiếu, tiền mặt và giá trị quyền sử dụng đất. Theo BCTC kiểm toán, PSI tin rằng có thể thu hồi và đảm bảo giá trị khoản phải thu này không bị tổn thất, và vì vậy đã không trích lập dự phòng.

Tuy nhiên, điều cần lưu ý là khoản mục phải thu này đã hiện diện từ năm 2011 và đến nay vẫn chưa được thu hồi.

Giao dịch và Định giá. Trong quý 1/2014, với đà tăng trưởng mạnh của nhóm cổ phiếu Chứng khoán, nhiều cổ đông nội bộ bao gồm cả Tổng Giám đốc đã tranh thủ bán cổ phiếu PSI, trong đó đáng chú ý là cổ đông Phạm Uyên Nguyên đã bán tổng cộng hơn 2 triệu cổ phiếu. Trong khi đó, CTCP Quản lý quỹ Việt Cát lại mua thêm 2.4 triệu cổ phiếu, nâng số lượng cổ phiếu nắm giữ lên 7.15 triệu đơn vị, tương đương 11.96% vốn.

PSI hiện đang giao dịch ở mức P/E 136 lần và P/B 0.61 lần với khối lượng trung bình phiên 52 tuần đạt 145 ngàn đơn vị.

Lượng tiền mặt còn lại của PSI tại thời điểm cuối năm 2013 đạt hơn 27.5 tỷ đồng, trong khi đó tài sản phần lớn đã tập trung vào các khoản mục đầu tư cổ phiếu OTC và phải thu khách hàng. Điều này khiến cho triển vọng kinh doanh của PSI sẽ khó có bước đột phá, khi mà hoạt động môi giới và tư vấn chưa có nhiều nổi bật.

Bảng: Kết quả kinh doanh và Chỉ số tài chính tóm tắt của PSI (Nguồn: VietstockFinance)

Nguyễn Quang Minh & Trịnh Thị Thu Hoa

công lý

|