|

Thị trường mới nổi: Không dễ ăn

Thoạt nhìn, kết quả kinh doanh gần đây nhất của Vodafone cho thấy quyết định bành trướng ở các thị trường mới nổi của hãng di động này trong những năm qua là một quyết định sáng suốt. Thế nhưng, nếu nhìn kỹ hơn, các con số này lại cho thấy điều ngược lại. Xét theo tỉ giá hối đoái trên thị trường, doanh số bán của Vodafone tại các thị trường mới nổi đã giảm. Nguyên do là đồng tiền ở các thị trường này đã giảm giá mạnh từ giữa năm 2013 khi Cục Dự trữ Liên bang Mỹ phát đi tín hiệu giảm quy mô chương trình mua lại trái phiếu. Nhiều khả năng điều này sẽ tiếp tục: vào tháng 1.2014, đồng lira và đồng rand đã giảm mạnh ở Thổ Nhĩ Kỳ và Nam Phi, 2 thị trường lớn của Vodafone.

Nhìn về dài hạn, mọi thứ dường như cũng không mấy sáng sủa. Trong 1 thập kỷ qua, Vodafone đã đầu tư hơn 25 tỉ USD vào Thổ Nhĩ Kỳ và Ấn Độ. Các khoản đầu tư vào 2 thị trường này mang lại ROC (lợi nhuận/vốn đầu tư) chỉ 1% vào năm ngoái.

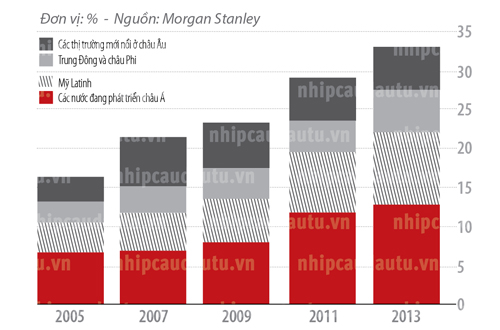

Tỉ lệ đóng góp của các thị trường mới nổi trong tổng doanh số bán tại các tập đoàn châu Âu

|

Làn gió ngược nhất thời?

Vodafone chỉ là một trong số những tập đoàn phương Tây đã đặt cược lớn vào sức tăng trưởng của thị trường mới nổi trong những năm qua. Mặc dù so với Vodafone, nhiều tập đoàn đa quốc gia đã tạo ra lợi nhuận cao hơn tại các thị trường mới nổi (các công ty Mỹ đã tạo ra ROE (lợi nhuận/vốn chủ sở hữu) tới 12% vào năm 2012, xấp xỉ mức trung bình toàn cầu của họ), nhưng giờ lợi nhuận của các công ty này cũng giảm xuống, xét theo giá trị của đồng USD.

Các nhà đầu tư đã mất đi cảm giác hưng phấn khi cổ phiếu cứ ảm đạm trong một thời gian dài. Chỉ số Stoxx Global 1800 EM (của công ty cung cấp dữ liệu Stoxx) về các tập đoàn phương Tây có đầu tư vào các thị trường mới nổi đã tụt lại đằng sau chỉ số chứng khoán Mỹ S&P 500 tới khoảng 40% trong 3 năm qua.

Các công ty bị suy giảm lợi nhuận rơi vào 3 nhóm. Nhóm 1 là các tập đoàn tiêu dùng trong đó có Coca-Cola, Nestlé, Unilever và Procter & Gamble. Nhóm này đã chứng kiến nhu cầu suy yếu nhẹ và đồng tiền bị giảm giá kéo dài. Tuy nhiên, theo Andrew Wood, chuyên gia phân tích tại hãng phân tích Sanford C. Bernstein, hầu hết các tập đoàn vẫn lạc quan về triển vọng dài hạn.

Các công ty ở nhóm thứ hai thì đối mặt với việc nhu cầu suy yếu mạnh hơn, rơi vào các ngành thâm dụng nhiều vốn và mang tính chu kỳ như ngành ôtô. Lợi nhuận của Fiat Chrysler ở Mỹ Latinh, thị trường được xem là con bò sữa của hãng xe này, đã giảm phân nửa vào năm 2013. Đầu tháng 3.2014, nối gót các hãng xe khác, Volkswagen và Renault đã khuyến cáo về doanh số bán yếu ớt tại các thị trường mới nổi. Tháng 2 vừa qua, hãng xe Pháp Peugeot đã phải ghi giảm 1,6 tỉ USD giá trị tài sản, chủ yếu ở Nga và Mỹ Latinh.

Doanh số bán tại các thị trường mới nổi của hãng công nghệ Cisco cũng giảm xuống. Các tập đoàn công nghiệp như ABB và Alstom thì chứng kiến đơn đặt hàng giảm đối với các dự án cơ sở hạ tầng, như các dự án xây dựng nhà máy điện, theo Andreas Willi, chuyên gia phân tích của ngân hàng JP Morgan.

Thứ ba là nhóm các công ty gặp các vấn đề liên quan đến rủi ro chính sách. Chẳng hạn, thị trường bia một thời ngon ăn của Nga giờ đã suy yếu do nước này ra sức giảm chứng nghiện rượu bia.

Một số người cho rằng tất cả những điều này chỉ là làn gió ngược nhất thời. Thế nhưng, những sóng gió trên thị trường mới nổi có thể tác động sâu sắc đến chiến lược của các doanh nghiệp. Sau cuộc khủng hoảng tài chính Đông Á 1997-1998, nhiều tập đoàn đa quốc gia đã quay trở lại với các thị trường phát triển. Citigroup và HSBC, chẳng hạn, đã giảm sự hiện diện của họ ở thị trường châu Á và trong suốt thập kỷ tiếp theo đã tập trung vào thị trường Mỹ.

Các vấn đề tại thị trường mới nổi hiện nay không đến nỗi nghiêm trọng như cuộc khủng hoảng năm 1997-1998. Thế nhưng, mức độ phụ thuộc của các tập đoàn phương Tây tại đây giờ đã lớn hơn nhiều so với trước. Theo Graham Secker, chuyên gia phân tích của ngân hàng Morgan Stanley, doanh số bán tại các thị trường mới nổi chiếm tới 1/3 tổng doanh số của các tập đoàn lớn châu Âu, gần gấp 3 lần năm 1997. Còn đối với các tập đoàn lớn đã niêm yết của Mỹ, con số này là 1/5, gấp đôi thời kỳ năm 1997.

Tập đoàn quy mô càng lớn, mức độ phụ thuộc vào thị trường mới nổi càng nhiều. Hàng tiêu dùng, ôtô, tài nguyên thiên nhiên và công nghệ là những ngành có mức độ phụ thuộc nhiều nhất. Bất động sản, xây dựng và y tế là thấp nhất.

Mở lối thoát

Cuộc thập tự chinh vào thị trường mới nổi đã bắt đầu từ lâu: các công ty châu Âu đã đặt chân ở châu Phi và châu Á từ thời thuộc địa. Thế nhưng, đến giữa thập niên 2000, quá trình đổ bộ này đã tăng tốc mạnh mẽ khi các nhà lãnh đạo doanh nghiệp phương Tây hào hứng với câu chuyện tăng trưởng của khối BRIC (Brazil, Nga, Ấn Độ và Trung Quốc) và ra sức bành trướng vào các thị trường này. Khi cuộc khủng hoảng nợ dưới chuẩn và cuộc khủng hoảng châu Âu bắt đầu, cuộc tháo chạy khỏi thị trường phương Tây càng diễn ra quyết liệt hơn. FDI chảy vào Trung Quốc năm 2010 đã tăng hơn gấp đôi so với năm 1998.

Thâu tóm, sáp nhập đã trở thành chuyện thường ngày. Vào năm 2007, các cuộc thâu tóm mà tập đoàn phương Tây thực hiện ở các thị trường mới nổi đã đạt tới con số 225 tỉ USD, gấp 5 lần 5 năm trước đó.

Tất nhiên, có doanh nghiệp thành công từ những cuộc thập tự chinh này nhưng không ít đã thất bại.

Vào năm 2010, Abbott Laboratories, một hãng dược Mỹ, đã bỏ ra 4 tỉ USD mua lại chi nhánh dược Ấn Độ của Piramal, dự đoán công ty này sẽ tăng trưởng 20%/năm trong 1 thập kỷ. Thế nhưng, 2 năm sau đó, doanh số bán vẫn ì ạch xét theo giá trị của đồng USD. Tập đoàn xi măng Pháp Lafarge đã trả tới 15 tỉ USD để mua lại Orascom, một đối thủ ở Bắc Phi và Trung Đông, vào năm 2007. Tập đoàn này dự đoán doanh số bán sau thương vụ này sẽ tăng 30% mỗi năm. Thế nhưng, kể từ đó, cổ phiếu của Tập đoàn giảm gần 50%, một phần do gánh nặng nợ từ thương vụ mua lại.

Cũng có không ít nhà điều hành doanh nghiệp quá kỳ vọng về triển vọng ở Trung Quốc và nghĩ rằng các thị trường mới nổi khác cũng đầy tiềm năng như vậy. Ngành ôtô là một ví dụ. Theo Max Warbuton, chuyên gia phân tích của Bernstein, các hãng xe đã đầu tư hơn 50 tỉ USD vào các nhà máy tại Trung Quốc và họ đã thành công. Nhưng như ông nói: “Trung Quốc đã làm ảnh hưởng đến phán đoán của nhiều CEO”, khiến họ trở nên quá lạc quan vào các thị trường mới nổi khác.

Chắc chắn một số công ty sẽ phải nhìn lại hoạt động ở các thị trường mới nổi để có hướng điều chỉnh thích hợp. Nhưng dù quyết định đưa ra thế nào thì cũng rất khó khăn. Bởi lẽ, các nước đang phát triển đã đóng góp tới 60-90% vào tăng trưởng doanh thu của các tập đoàn lớn châu Âu trong những năm gần đây.

Từ bỏ hẳn thị trường mới nổi là việc chắc chắn không xảy ra, nhưng các doanh nghiệp có thể sẽ phân bổ lại nguồn vốn, tập trung vào các thị trường mang lại tăng trưởng lợi nhuận thay vì doanh thu.

Trên thực tế, một số doanh nghiệp lớn đã bắt đầu thực hiện việc này. Ngành ngân hàng là một ví dụ. ING và Royal Bank of Scotland đã rút lui phần lớn khỏi các thị trường mới nổi. Bank of America đã bán công ty con ở Trung Quốc. Thậm chí các công ty lớn và thành công, vốn rất trung thành với các thị trường mới nổi, cũng đang cố gắng đẩy mạnh lợi nhuận bằng cách tinh gọn.

Tuy nhiên, trong khi nhiều doanh nghiệp rút lui thì một số tập đoàn lại tiếp tục bành trướng. Năm ngoái, Anheuser-Busch InBev đã nắm quyền kiểm soát Grupo Modelo, đối thủ Mexicô, với giá 20 tỉ USD. Năm trước đó, Nestlé đã bỏ ra 12 tỉ USD mua lại bộ phận thức ăn trẻ em của Pfizer, với mục đích là các thị trường mới nổi.

Đàm Hoa

nhịp cầu đầu tư

|