|

Phân tích kỹ thuật cổ phiếu ”nóng”: AGR - CTCP CK NH Nông Nghiệp & PT Nông Thôn Việt Nam

Do cổ phiếu này đã phá vỡ hoàn toàn ngưỡng Fibonacci Retracement 61.8% dài hạn (tương đương vùng 7,900 – 8,500) nên việc mua vào đang được ủng hộ. Nhà đầu tư có thể tiếp tục mua nếu giá vẫn duy trì trên vùng 7,900 – 8,500.

TÍN HIỆU KỸ THUẬT QUAN TRỌNG

Dài hạn: Vượt ngưỡng Fibonacci Retracement 61.8% dài hạn. Ngưỡng Fibonacci Retracement 61.8% dài hạn (tương đương vùng 7,900 – 8,500) đã bị phá vỡ hoàn toàn cho thấy đà tăng dài hạn đang được củng cố.

Vùng này sẽ đóng vai trò hỗ trợ mạnh trong thời gian tới. Mục tiêu kế tiếp của giá sẽ là vùng 10,500 – 11,000.

Nhóm MA dài hạn đang đi lên. Trong đợt điều chỉnh vào giai đoạn tháng 02/2014, nhóm MA dài hạn (SMA 50, SMA 100…) đã hỗ trợ rất tốt và báo hiệu sự phục hồi mạnh mẽ của giá sau đó.

Vì vậy, sự đi lên mạnh mẽ của nhóm này sẽ tiếp tục là điểm tựa cho xu hướng tăng giá dài hạn của AGR.

Ngắn hạn: Thanh khoản bùng nổ. Khối lượng khớp lệnh tăng trưởng rất mạnh mẽ và luôn duy trì ở mức trung bình 20 phiên gần nhất (tương đương 1,700,000 đơn vị/phiên). Điều này cho thấy lực cầu vẫn duy trì rất tốt trong các phiên gần đây và rủi ro không quá lớn.

MACD vượt lên trên đường zero-base. Chỉ báo này đang duy trì mức khá cao bên trên đường zero-base. Vì vậy, đà tăng ngắn hạn có thể sẽ tiếp tục trong thời gian tới.

Các ngưỡng hỗ trợ/kháng cự đáng chú ý xác định theo Fibonacci:

• Ngưỡng 0% : 4,100

• Ngưỡng 23.6% : 5,600

• Ngưỡng 38.2% : 6,600

• Ngưỡng 50.0% : 7,300

• Ngưỡng 61.8% : 8,100

• Ngưỡng 100.0%: 10,700

• Ngưỡng 161.8%: 14,700

Chiến lược trading: Do cổ phiếu này đã phá vỡ hoàn toàn ngưỡng Fibonacci Retracement 61.8% dài hạn (tương đương vùng 7,900 – 8,500) nên việc mua vào đang được ủng hộ. Nhà đầu tư có thể tiếp tục mua nếu giá vẫn duy trì trên vùng 7,900 – 8,500.

MỘT SỐ THÔNG TIN ĐÁNG CHÚ Ý

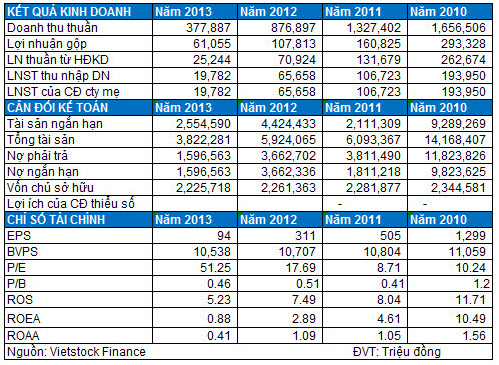

Doanh thu và lợi nhuận năm 2013 đều sụt giảm mạnh. Tổng doanh thu năm 2013 của AGR chỉ đạt gần 378 tỷ đồng, giảm 59% so với năm 2012. Doanh thu của AGR sụt giảm chủ yếu do sự sụt giảm mạnh của (i) doanh thu hoạt động đầu tư, giảm gần 59% so với năm 2012 chỉ đạt 189 tỷ đồng, và (ii) doanh thu khác giảm 57.5%, chỉ đạt 158 tỷ đồng.

Doanh thu sụt giảm mạnh đã khiến cho lợi nhuận sau thuế năm 2013 của AGR giảm mạnh 69.8% so với năm trước xuống chỉ còn 19.8 tỷ đồng.

Tiền và tương đương tiền tăng mạnh. Năm 2013, tổng giá trị tiền và tương đương tiền của AGR đạt gần 622 tỷ đồng, tăng 42.4% so với cuối năm 2012. Lượng tiền mặt của AGR hiện tại chiếm hơn 16.2% tổng tài sản; trong đó, tiền gửi ngân hàng của AGR là gần 439 tỷ đồng, tiền gửi của nhà đầu tư là gần 183 tỷ đồng.

Có vẻ như AGR đang thay đổi chiến lược khi thu hồi các khoản đầu tư để gia tăng hoạt động cho vay margin.

Thu hồi trái phiếu - Kỳ vọng hoàn nhập dự phòng giảm giá đầu tư chứng khoán. Tổng giá trị đầu tư ngắn hạn của AGR là 498 tỷ đồng đã giảm mạnh 70.6% so với cuối năm 2012. Năm 2013, AGR đã thu hồi các khoản đầu tư vào trái phiếu Vincom 1,100 tỷ đồng, trái phiếu HAG 100 tỷ đồng, trái phiếu Huynh Đệ 300 tỷ đồng.

Khoản mục đầu tư ngắn hạn của AGR hiện tại đang tập trung đầu tư chủ yếu vào Trái phiếu An Tiến trị giá 378 tỷ đồng. Bên cạnh đó là các khoản đầu tư cổ phiếu như VCR (68.4 tỷ đồng), ABI (20.4 tỷ), CCL (18.1 tỷ), PTP (7.7 tỷ), VNM (4.3 tỷ).

Tổng dự phòng giảm giá đầu tư ngắn hạn của AGR là 88 tỷ đồng, chiếm 17.7% tổng giá trị đầu tư. Giá trị dự phòng của AGR đến chủ yếu từ dự phòng giảm giá cho các khoản đầu tư vào cổ phiếu, trong đó lớn nhất là VCR 56.2 tỷ đồng, CCL 13.4 tỷ, ABI 10.9 tỷ, PTP 6.7 tỷ.

Đáng chú ý là hiện giá của các khoản đầu tư cổ phiếu trên đã tăng khá mạnh so với thời điểm cuối năm 2013. Do đó, nhiều khả năng AGR sẽ có hoàn nhập dự phòng trong quý 1/2014.

Giảm đầu tư dài hạn. Tổng giá trị đầu tư dài hạn của AGR đến cuối năm 2013 là 1,355 tỷ đồng, đã giảm 12% so với cuối năm 2012, với dự phòng giảm giá ở mức gần 261 tỷ đồng, chiếm 19.2% giá trị đầu tư.

Trong đó, AGR đầu tư vào cổ phiếu 308 tỷ đồng với mức dự phòng giảm giá là 106 tỷ đồng, đầu tư vào trái phiếu công ty là 1,037 tỷ đồng (dự phòng 149 tỷ) và đầu tư vào chứng chỉ quỹ 10 tỷ đồng (dự phòng 6 tỷ). Khoản mục đầu tư cổ phiếu của AGR tập trung lớn nhất vào CTCP Cao su HAGL trị giá 275 tỷ đồng (dự phòng 75 tỷ đồng), PVFC Invest 25 tỷ đồng (25 tỷ)…

Giảm mạnh khoản phải thu nhưng dự phòng nợ khó đòi ở mức cao. Gia tăng hoạt động hỗ trợ khách hàng. Tổng giá trị phải thu của AGR đến cuối năm 2013 là gần 999 tỷ đồng, giảm mạnh 61.4% với đầu năm; trong đó khoản phải thu khách hàng giảm mạnh từ 2,365 tỷ đồng cuối năm 2012 xuống chỉ còn 159 tỷ đồng.

Tuy vậy, AGR đã có sự gia tăng hoạt động hỗ trợ cho khách hàng. Có thể thấy điều này khi khoản phải thu khác của AGR đã tăng 2.32 lần so với cuối năm 2012 lên mức gần 749 tỷ đồng.

Tổng dự phòng giảm giá các khoản phải thu ngắn hạn khó đòi của AGR là gần 229 tỷ đồng, chiếm đến 22.9% phải thu ngắn hạn.

Tái cơ cấu nợ vay. Việc AGR thanh lý các khoản đầu tư cũng như giảm mạnh khoản phải thu đã giúp cho AGR có thể giảm mạnh nợ vay trong năm qua. Theo đó, tổng nợ vay ngắn hạn của AGR vào cuối năm 2013 chỉ còn 366 tỷ đồng, giảm 82.6% so với cuối năm 2012.

Giao dịch và Định giá. Cổ phiếu AGR đã bật tăng mạnh trong vòng một tháng qua và thu hút sự chú ý của dòng tiền đầu cơ bất chấp kết quả kinh doanh sụt giảm. Nhiều khả năng dòng tiền đầu cơ đang kỳ vọng vào một kết quả kinh doanh khởi sắc trong quý 1/2014, nhờ vào giao dịch TTCK bùng nổ, giúp mang lại sự tăng trưởng cho hoạt động môi giới, doanh thu khác và cả các khoản hoàn nhập dự phòng giảm giá đầu tư chứng khoán.

AGR hiện đang giao dịch ở mức P/E 51 lần và P/B 0.46 lần, với khối lượng giao dịch trung bình phiên 52 tuần đạt 251 ngàn đơn vị.

Bảng: Kết quả kinh doanh theo quý và Chỉ số tài chính tóm tắt của AGR (Nguồn: VietstockFinance)

Nguyễn Đức Cường & Nguyễn Quang Minh

công lý

|