|

Cuộc chiến thầm lặng ở ngành nhựa

Cuộc chiến sắp tới giữa Nhựa Tiền Phong (NTB) và Nhựa Bình Minh (BMP) có lẽ sẽ tập trung ở khu vực miền Trung.

Từ lúc bong bóng bất động sản bị vỡ, các công ty hoạt động trong ngành sản xuất nguyên vật liệu phục vụ cho xây dựng và công nghiệp cũng điêu đứng theo. Những ông lớn trong ngành, dù kết quả kinh doanh vẫn tốt nhưng cũng phải trải qua những chuyển biến dữ dội. NTP, vốn được xem là anh cả trong ngành nhựa xây dựng, đang vất vả chống lại sự vươn lên của BMP.

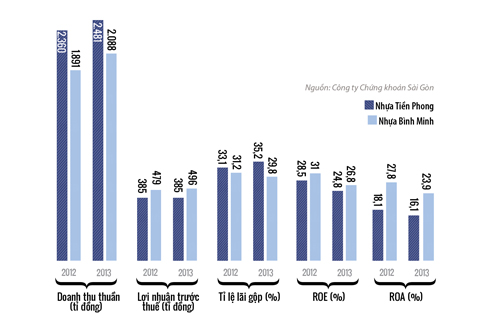

Một số chỉ số tài chính của Nhựa Bình Minh và Nhựa Tiền Phong

|

Sức hút của ngành nhựa

Đối với nhà đầu tư, 2013 được xem là một năm thành công khi đầu tư vào cổ phiếu Nhựa Bình Minh (BMP) và Nhựa Tiền Phong (NTP). Giá cổ phiếu của BMP tăng 59% trong khi NTP tăng tới 75%. Hai công ty sản xuất nhựa này tiếp tục ăn nên làm ra, doanh thu tăng trưởng đều đặn và hiệu quả kinh doanh cao. Không chỉ vậy, BMP và NTP vẫn tiếp tục xây nhà máy, tăng công suất.

Sự hấp dẫn của hai công ty này thể hiện rõ nhất ở việc Nawaplastic Industries (Thái Lan) đồng thời mua vào cổ phiếu của NTP và BMP với tỉ lệ nắm giữ cao. Hiện tại, Nawaplastic đã sở hữu 23,84% cổ phần NTP và 20,38% cổ phần BMP. Nawaplastic cũng cho biết sẵn sàng nắm giữ tới 49% cổ phần của hai công ty này.

Nawaplastic là công ty chuyên sản xuất và phân phối ống nhựa PVC, tức cùng phân khúc sản phẩm với NTP và BMP. Đơn vị sở hữu Nawaplastic là Thai Plastic & Chemicals PCL, hiện chiếm 50% thị trường nhựa Thái Lan.

Sự xuất hiện của một cổ đông trong cùng ngành ở hai công ty hàng đầu thị trường dẫn đến nhiều nghi ngại về khả năng thâu tóm, sáp nhập hay thao túng thị trường nhựa Việt Nam. Tuy vậy, đến hết năm 2013, Nawaplastic vẫn chưa có động thái mới nào.

Ông Lê Quang Doanh, Chủ tịch Hội đồng Quản trị BMP và ông Trần Văn Phúc, Chủ tịch Hội đồng Quản trị NTP, đều cho biết cổ đông lớn này rất thân thiện, chưa hề gây sức ép lên chính sách của Công ty lẫn việc mua bán nguyên vật liệu. BMP và NTP do đó vẫn được tự do cạnh tranh với nhau.

Cuộc chiến thị phần

Dường như miếng bánh thị phần mà NTP nắm giữ đang ngày càng nhỏ lại. Theo Hiệp hội Nhựa Việt Nam, năm 2010, thị phần của NTP vào khoảng 55%, còn BMP chỉ khoảng 20%. Đến năm 2012, BMP tuy vẫn đứng sau NTP, nhưng thị phần đã tăng lên hơn 30%.

Trong bối cảnh đó, chiến lược NTP đặt ra trong Đại hội cổ đông hồi đầu năm 2013 là rất rõ ràng: gia tăng 10% thị phần trong vòng 2 năm tiếp theo. Trong báo cáo giải trình chênh lệch lợi nhuận sau thuế quý III/2013, ông Phúc, NTP, cho biết chiến lược của NTP là nhằm “giữ và tăng thị phần trong điều kiện thị trường chung của ngành bị suy giảm”.

Để làm điều này, NTP thực hiện chính sách chiết khấu mạnh tay hơn nhằm bán được nhiều sản phẩm. Tỉ lệ chi phí bán hàng trên doanh thu đã tăng từ 12,6% năm 2012 lên mức 15,4% năm 2013. Nhờ đó, doanh thu của NTP đã tăng trưởng dương trở lại, sau năm 2012 tăng trưởng âm.

Tuy vậy, chính sách này đã làm ảnh hưởng đến tỉ suất lợi nhuận của NTP khi lợi nhuận không tăng so với năm 2012. Nhưng điều quan trọng là theo Công ty Chứng khoán Sài Gòn (SSI), việc chấp nhận giảm giá cũng góp phần làm giảm lợi nhuận của toàn ngành nhựa, trong đó có cả BMP.

Trong báo cáo hồi tháng 7.2013, Công ty Chứng khoán Ngân hàng Đông Á (DAS) nhận định BMP không bán hàng bằng mọi giá, cho dù đứng trước tình huống đối thủ cạnh tranh sẵn sàng bỏ thầu thấp hơn BMP từ 30% tại TP.HCM và 35-50% tại các tỉnh thành khác.

Theo DAS, BMP chú trọng tăng sản lượng thay vì hạ giá sản phẩm. Công ty đang tăng công suất lên gấp 3 lần để tận dụng lợi thế kinh tế theo quy mô. Lợi thế này giúp chi phí trên mỗi sản phẩm ngày càng rẻ hơn, gồm cả chi phí sản xuất lẫn chi phí phân phối.

Đó là cách làm của BMP và là lý do giải thích cho sự vươn lên của công ty này gần đây. Tỉ lệ chi phí bán hàng trên doanh thu trung bình giai đoạn 2010-2013 của BMP chỉ 3%, trong khi của NTP lên tới 12%.

Hiện tại, cả 2 đang gia tăng sản lượng ở miền Trung, nhưng theo những cách khác nhau. Năm 2013, NTP đã hoàn thành việc xây dựng nhà máy nhựa ở Nghệ An. Còn BMP mua lại Công ty Nhựa Đà Nẵng và thiết lập thêm các hệ thống phân phối ở khu vực này, đặc biệt là ở Quảng Ngãi, Bình Định, Phú Yên.

Có thể nói miền Trung có vị trí chiến lược đặc biệt. Kiểm soát được thị trường miền Trung thì sẽ có cơ hội tiến vào thị trường khác vì tiết kiệm được chi phí vận chuyển, cũng như tận dụng các ưu đãi ở những địa phương mới như ưu đãi về thuế. Quan trọng hơn, miền Trung sẽ là bàn đạp để cả hai tiến vào thị trường truyền thống của đối thủ (sân chơi truyền thống của NTP là ở miền Bắc, nơi NTP chiếm hơn 70% thị trường. Còn BMP lại chiếm ưu thế ở thị trường miền Nam với khoảng 90% thị phần). Do đó, cuộc chiến giữa hai gã khổng lồ có lẽ sẽ tập trung mạnh ở khu vực này.

Thanh Phong

Nhịp cầu đầu tư

|