|

Thương vụ Facebook-Whatsapp nhìn từ góc độ giá trị và giá (tiếp theo và hết)

Trong phần đầu của bài viết, tác giả đã trình bày phân tích của giáo sư Aswath Damodaran, giáo sư tài chính ở Trường Kinh doanh Stern School thuộc Đại học New York, về thương vụ mới diễn ra giữa Facebook-WhatsApp từ góc nhìn Investor/Value. Phần này tiếp tục phân tích từ góc độ Trade/Pricing.

* Facebook có đáng giá 50 tỷ USD?

* Facebook thâu tóm Whatsapp với giá 16 tỷ USD

* Lý do Facebook mua WhatsApp

* Thương vụ Facebook-Whatsapp nhìn từ góc độ giá trị và giá

Góc nhìn Trader / Pricing

Nhưng khi vào vai người giao dịch (wearing the trading hat), tác giả thấy vụ mua lại (acquisition) Whatsapp của Facebook không những rất có lý mà còn thể được xem là có triển vọng tích cực. Để nhập vai này, Damodaran không bận tâm về thông số căn bản (lợi nhuận/dòng tiền, tăng trưởng và rủi ro) nữa, mà chuyển sang tập trung phân tích những căn cứ mà thị trường dùng để xác định mức giá. Để tìm biến số pricing đó, ông xem xét mức giá thị trường (market prices) của các công ty mạng xã hội, các số đo thành công/hoạt động của chúng, và rút ra những động lực tạo nên chênh lệch giá và biến động giá (drivers of both price differences and price movements).

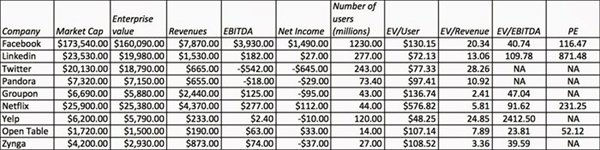

Những công ty có mô hình kinh doanh khác nhau và thậm chí có thể thuộc các ngành kinh doanh khác nhau. Để thử lý giải giá thị trường, tác giả xem xét mối tương quan giữa đánh giá của thị trường về các giá trị doanh nghiệp (the market's assessment of corporate values) và mỗi số đo mà ông có số liệu:

Dựa trên ma trận tương quan (correlation matrix) này, ông rút ra các kết luận sau:

1. Số người sử dụng là động lực chủ đạo (dominant driver): Biến số chủ yếu để lý giải các khác biệt về giá trị giữa các công ty là số người sử dụng. Tuy cách nhìn value trong ta có thể nhận định rằng ta không thể trả cổ tức hay mua lại cổ phiếu bằng người sử dụng (cannot pay dividends or buy back stock with users), mà cần phải có cash flows, nên nhớ là “the pricing game is not about what you or I think makes sense but what traders care about”. Điều này được chứng minh bằng các phản ứng của thị trường trước những công bố về lợi nhuận của doanh nghiệp (market reactions to earnings announcements). Ví dụ, giá cổ phiếu của Zillow tăng 12% khi công ty này báo cáo lợi nhuận vào ngày 14-2-2014, chủ yếu vì tin công ty có số người sử dụng tăng nhiều hơn dự kiến, còn cổ phiếu Twitter giảm 25%, lại cũng vì tin số người sử dụng tăng ít hơn dự kiến.

2. Mức độ tham gia của người sử dụng (user engagement) có ý nghĩa quan trọng: Giá trị của mỗi người sử dụng (value per user) tăng lên khi người sử dụng tham gia nhiều hơn. Nói cách khác, công ty mạng xã hội sẽ có giá trị càng cao nếu người sử dụng lang thang trên trang web của công ty càng lâu (social media companies that have users who stay on their sites longer are worth more than companies where users don’t spend as much time). Tuy khó so sánh giữa các công ty, vì mỗi công ty thường có “số đo” riêng về mức độ engagement, có bằng chứng cho thấy thị trường quan tâm đến chỉ số thống kê này. Ví dụ, một lý do khác khiến cổ phiếu Twitter tơi tả sau lần báo cáo tài chính gần đây nhất là giới đầu tư cho rằng “số lần xem dòng thời gian của mỗi người sử dụng trung bình” (timeline views per average user) và “doanh thu trên 1000 lần xem dòng thời gian” (revenues per 1000 timeline views) mà công ty báo cáo thấp hơn dự kiến của họ.

3. Doanh thu có thể tiên đoán (predictable revenues) được định giá cao hơn doanh thu phân tán hơn (more diffuse revenues): Trong danh sách này có công ty có doanh thu hoàn toàn từ quảng cáo, có công ty kiếm tiền từ quảng cáo và số đăng ký sử dụng (subscriptions), có công ty chỉ dựa vào số đăng ký sử dụng. Cũng có công ty như Zynga có doanh thu từ bán lẻ (game). Tuy mẫu này quá nhỏ nên không thể rút ra được các kết luận chắc chắn, giá trị 577 đô trên mỗi người sử dụng của Netflix cho thấy thị trường xem doanh thu có thể tiên đoán từ số đăng ký sử dụng có giá trị cao hơn doanh thu không chắc chắn từ quảng cáo hay bán lẻ.

4. Kiếm tiền là chuyện thứ yếu (ít nhất tạm thời): Thị trường (và giới đầu tư) không hẳn không có lý. Có mối tương quan giữa doanh thu và giá trị của một công ty, và thậm chí giữa khả năng kiếm tiền của công ty (qua các số đo như EBITDA [earnings before interest, taxes, depreciation and amortization], hay lợi nhuận ròng) và giá trị. Tuy nhiên, mối tương quan đó không mạnh bằng tương quan giữa số người sử dụng với giá trị.

Vậy nên làm sao?

Dựa trên số liệu có được, Damodaran rút ra vài nhận định:

1. Nhà đầu tư đừng nên dùng các số đo truyền thống (traditional metrics) như doanh thu, lợi nhuận từ hoạt động kinh doanh và rủi ro để lý giải các biến động giá của các công ty mạng xã hội. Quan trọng hơn, đừng nên giả định rằng phân tích duy lý của mình sẽ xác định được chiều hướng diễn tiến sắp tới của giá rồi mua bán dựa trên giả định đó. Tóm lại, đừng bán khống, với kỳ vọng thị trường chứng minh bạn giỏi định giá (expecting market vindication for your valuation skills). Đương nhiên không thể được trong ngắn hạn, còn trong dài hạn thì chưa chắc, mà cũng có thể bạn phá sản trước khi bạn tính đúng.

2. Nếu là trader, bạn cứ việc chơi trò phân tích giá và theo đó mà giao dịch (play the pricing game) và đừng tự lừa dối bằng cách săm soi fundamentals. Thay vì bàn tới lợi nhuận tương lai ở Facebook/Twitter/LinkedIn, nên đưa ra khuyến nghị mua/bán (buy/sell recommendation) dựa trên số người sử dụng và cường độ sử dụng (user intensity), vì đó chính là yếu tố được giới đầu tư đưa vào bài toán xác định giá (what investors are pricing in) hiện nay.

3. Đối với một công ty muốn play the pricing game, điều mấu chốt là tìm được “biến số định giá” (pricing variable) có ý nghĩa quan trọng và cố đạt kết quả tốt nhất dựa trên biến số đó.

Quay lại với thương vụ Facebook/Whatsapp, có vẻ như Facebook đang chơi trò pricing. Dường như Facebook nhận thấy đây là một thị trường tưởng thưởng cho công ty nào có số lượng nhiều người sử dụng hơn và họ có mức độ tham gia cao hơn (a market that rewards you for having a greater number of more involved users), nên Facebook theo đuổi một công ty (Whatsapp) đáp ứng cả hai mặt này (delivers on both dimensions).

Facebook hiện được xác định có giá trị 170 tỉ đô, ở mức khoảng 130 đô/người sử dụng, với 1,25 tỉ người sử dụng hiện nay. Nếu nhờ mua Whatsapp mà con số này tăng thêm 160 triệu (đúng là Whatsapp có 450 triệu người sử dụng, nhưng vì các phương án kiếm được doanh thu khá hạn chế nếu đây là một ứng dụng độc lập [standalone app], ở đây giá trị thể hiện ở số người sử dụng tăng thêm của Facebook [incremental Facebook users]), và thị trường tiếp tục định giá mỗi người sử dụng ở mức 130 đô, thì giá trị thị trường sẽ tăng thêm 20,8 tỉ đô, cao hơn cái giá 19 tỉ. Tất nhiên là có quá nhiều “nếu”, nhưng đây là cách lý giải đơn giản hóa.

Dĩ nhiên thương vụ này có nhiều nguy cơ. Thứ nhất, có thể thị trường đã ước tính quá cao giá trị của người sử dụng của các công ty mạng xã hội. Tuy nhiên, Facebook đã thủ thế và phòng ngừa hậu quả bằng cách trả phần lớn giá mua (15 tỉ trong 19 tỉ) bằng cổ phần của chính mình (buffered the blowback from this problem by paying for the bulk of the deal with its own shares). Vài năm nữa nếu các công ty mạng xã hội không còn bay bổng nữa mà phải đối mặt với thực tế phũ phàng (reality brings social media companies back down to earth), coi như Facebook đã mua hớ Whatsapp (overpaid for Whatsapp) nhưng số cổ phần Facebook dùng để trả cho vụ mua hớ này cũng đã bị định giá quá cao (overpriced).

Thứ hai, khi các công ty mạng xã hội bước sang giai đoạn sau của vòng đời doanh nghiệp (move up the life cycle; ở đây hàm ý đã qua thời kỳ tăng trưởng nhanh đột biến [supernormal growth] ban đầu, và chuyển sang giai đoạn tăng trưởng ổn định ở mức thấp hơn), các biến số mà traders dùng để định giá các công ty sẽ thay đổi từ số người sử dụng/cường độ sử dụng sang doanh thu, lợi nhuận và dòng tiền. Lúc đó sẽ có định giá lại (repricing); công ty nào càng thành công trong việc biến người sử dụng thành doanh thu/lợi nhuận sẽ được định giá càng cao. Trước kia các công ty dotcom cũng vậy: từ chỗ được định giá dựa trên số lượt truy cập trang web [website visitors] (tương tự như số người sử dụng), rồi dựa trên thời gian người truy cập xem trang web [how long those visitors looked at your website] (giống như cường độ sử dụng), sau đó dựa trên doanh thu, và cuối dùng là dựa trên lợi nhuận. Khổ cho các công ty (và giới đầu tư) là chẳng ai tiên đoán được khi nào diễn ra những bước chuyển tiếp này về cơ sở định giá, và thị trường có thể đột ngột chuyển trọng tâm chú ý từ biến số này sang biến số khác.

Cách để Facebook thành công với thương vụ này do vậy khá đơn giản, dù chẳng dễ dàng. Bắt đầu bằng cách cố gắng thu hút người sử dụng Whatsapp vào thế giới (ecosystem) Facebook, và cầu trời khấn phật sao cho thị trường vẫn còn chú trọng đến số người sử dụng trong ngắn hạn. Tiếp theo là cố gắng biến số người sử dụng này thành doanh thu (monetize these users), trong đó quảng cáo là nguồn doanh thu trực tiếp hiển nhiên, nhưng có lẽ cũng nên thêm các nguồn khác.

Vài ý chót

Theo kinh nghiệm của Damodaran với thị trường, không ai giỏi và khôn hơn ai (no one has a monopoly on virtue and good sense; ở đây tác giả ám chỉ tới nhận định phổ biến là trong thị trường hoàn hảo “không ai có thể thắng thị trường” [no one can beat the market]) và tính ngạo mạn khiến ta tin chắc như đinh đóng cột chỉ tổ dọn dường đẩy thị trường xuống vực (the hubris that leads to absolute conviction is an invitation for a market take-down). Với các investor xem các thương vụ như vụ mua Whatsapp là bằng chứng của irrational exuberance (thuật ngữ do cựu chủ tịch Fed Alan Greenspan đưa ra năm 1996; chỉ tình trạng giới đầu tư hưng phấn và lạc quan thái quá khiến giá tài sản bị đẩy lên cao ngất mà không thể lý giải được bằng các yếu tố fundamentals), nên nhớ là có những trader khoái chí bỏ túi những món lời nhờ đầu tư vào mạng xã hội (laughing their way to the bank, with the profits that they have collected from their social media investments). Tương tự, với các trader xem các yếu tố fundamentals và valuation là món của giới trí thức và học thuật (eggheads and academics), nên nhận thấy rằng tâm trạng [hưng phấn] và “khí thế [hừng hực]” (mood and momentum) có thể là các nhân tố chủ đạo thúc đẩy các công ty mạng xã hội hiện nay, nhưng thị trường sáng nắng chiều mưa (fickle) và các yếu tố fundamentals (chẳng chóng thì chầy) sẽ là quan trọng.

Phạm Vũ Lửa Hạ

tbktsg

|