|

PVS: Kiểm toán Nhà nước vào cuộc, lãi ròng 2012 tăng thêm 49 tỷ đồng

Tổng TCCP Dịch vụ Kỹ thuật Dầu khí Việt Nam (HNX: PVS) vừa công bố báo cáo tài chính công ty mẹ quý 4/2013 với lợi nhuận sau thuế 229.7 tỷ đồng, giảm 32% so cùng kỳ nhưng lũy kế cả năm chỉ tiêu này tăng tới 36%, đạt mức 1,114 tỷ đồng.

Trong quý 4, doanh thu thuần của PVS tăng 18% so cùng kỳ, đạt mức 2,459 tỷ đồng. Tuy nhiên chi phí bán hàng và quản lý doanh nghiệp tăng mạnh 30% và 93% nên lãi ròng giảm 32%, còn 229.7 tỷ đồng.

Theo giải trình của PVS, sở dĩ lợi nhuận quý 4/2013 giảm là do trong quý 4/2012, công ty mẹ có phát sinh khoản thu nhập khác 109.5 tỷ đồng bao gồm chênh lệch giữa thực hiện nghiệp vụ hoàn nhập chi phí dự phòng sửa chữa Riser của tàu FSO5 và trích lập chi phí dự phòng của dự án Bio Ethanol Dung Quất. Ngoài ra, Tổng công ty cũng thực hiện điều chỉnh kết quả kinh doanh từ năm 2013 sang quý 4/2012 theo kiến nghị của Kiểm toán Nhà nước cho phù hợp với niên độ kế toán.

Lũy kế cả năm, doanh thu tăng 12% khi đạt 8,546 tỷ đồng và lợi nhuận sau thuế tăng 36.5%, lên mức 1,114 tỷ đồng.

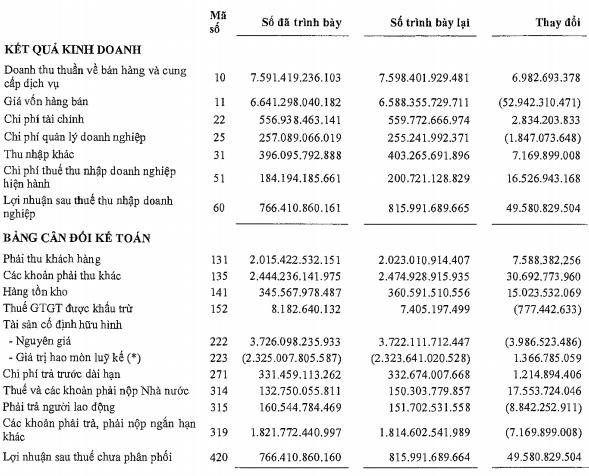

Cũng tại báo cáo này, PVS đã trình bày lại các số liệu của năm 2012 theo chuẩn mực kế toán số 29 để phản ánh các điều chỉnh được đề nghị bởi Kiểm toán Nhà nước.

Cụ thể, doanh thu thuần 2012 chỉ tăng nhẹ gần 7% lên mức 7,598 tỷ đồng. Trong khi đó giá vốn lại giảm 53 tỷ đồng và chi phí quản lý doanh nghiệp cũng giảm gần 2 tỷ đồng khiến lãi ròng tăng 49 tỷ đồng, lên gần 816 tỷ đồng.

Thanh Nụ

công lý

|