|

PXL: Bế tắc đầu ra, vẫn trở thành cổ phiếu “siêu đầu cơ”

PXL đang khá bế tắc đầu ra khi chi phí bán hàng tăng mạnh nhưng doanh thu vẫn sụt giảm đến 2/3. Hiện tại, công ty đang phải trông chờ vào nguồn thu nhập chính từ lãi tiền gửi.

Giá cổ phiếu tăng gấp đôi chỉ trong hơn 2 tháng!

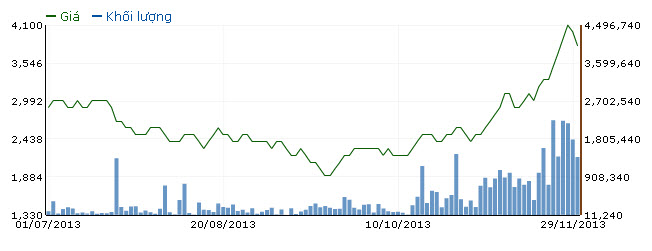

Tính từ ngày 19/09 đến nay, giá cổ phiếu của CTCP Đầu Tư Xây Dựng Thương Mại Dầu Khí – IDICO (HOSE: PXL) đã gây nhiều chú ý khi bất ngờ bật tăng mạnh trở lại sau khoảng thời gian lao dốc trước đó.

Cụ thể, giá cổ phiếu của công ty này đã tăng từ 1,900 đồng/cp (19/09) lên đến 3,800 đồng/cp (02/12), tương ứng với mức tăng 100%.

Khối lượng giao dịch trung bình mỗi phiên của PXL trong giai đoạn này đạt 578,384 đơn vị, tăng nhẹ 9% so với khối lượng trung bình trong 52 tuần ở mức 531,538 đơn vị. Đáng chú ý là kể từ ngày 20/11 trở lại đây, khối lượng giao dịch trung bình mỗi phiên của cổ phiếu này đạt tới hơn 1.6 triệu đơn vị và trở thành cổ phiếu đầu cơ đáng chú ý trên HOSE.

Biểu đồ giao dịch của PXL từ ngày 01/07-02/12 (Nguồn: VietstockFinance)

KQKD 9T/2013 phát sinh lỗ do trích lập dự phòng đầu tư dài hạn

Theo BCTC quý 3/2013 vừa công bố mới đây, doanh thu 9T/2013 của PXL đạt 21.8 tỷ đồng, chỉ bằng 1/3 so với 9T/2012. Tỷ suất lợi nhuận gộp của công ty trong giai đoạn này cũng chỉ đạt 3.6%, và lợi nhuận gộp chỉ còn ở mức 789 triệu đồng, sụt giảm chỉ còn bằng 1/5 so với cùng kỳ 2012.

Đáng chú ý là chi phí tài chính của công ty 9 tháng đầu năm 2013 đạt 22.1 tỷ đồng, tăng mạnh 36% so với cùng kỳ 2012. Chi phí tài chính tăng mạnh do trong kỳ công ty phải trích lập dự phòng cho khoản đầu tư góp vốn vào CTCP Thiết bị nội ngoại thất Dầu khí với số tiền là 14 tỷ đồng và trích lập dự phòng bổ sung cho cổ phiếu của CTCP Đầu tư và xây lắp dầu khí Sài Gòn (HNX: PSG) với số tiền 1.7 tỷ đồng. Như vậy, tổng cộng công ty đã phải trích lập dự phòng đến 15.7 tỷ đồng.

Đây cũng là nguyên nhân chính khiến cho lợi nhuận sau thuế của công ty 9 tháng đầu năm 2013 phát sinh lỗ tới 15.5 tỷ đồng; trong khi cùng kỳ năm 2012 công ty lãi 141 triệu đồng.

Dừng đầu tư chuyển sang gởi tiết kiệm ngân hàng

Theo BCTC quý 03/2013, khoản mục đầu tư ngắn hạn của công ty tăng 31.3 tỷ đồng so với đầu năm. Khoản mục đầu tư ngắn hạn tăng mạnh chủ yếu là do công ty tăng tiền gởi tiết kiệm tại ngân hàng.

Trong khi đó, các khoản mục như chi phí xây dựng cơ bản dở dang vẫn giữ nguyên và mục hàng tồn kho chỉ tăng nhẹ 4.4% so với đầu năm 2013. Ngoài ra, khoản mục chi phí bán hàng trong kỳ của công ty cũng tăng mạnh 22.3% so với cùng kỳ và đạt 340 triệu đồng.

Những điều này cho thấy công ty đang bế tắc đầu ra khi tăng cường hoạt động bán hàng nhưng doanh thu vẫn sụt giảm mạnh. Thêm vào đó, công ty chỉ đang hoạt động cầm chừng khi giảm bớt đầu tư vào hàng tồn kho và các dự án. Lượng tiền mặt dư thừa chủ yếu là để vào tài khoản ngân hàng để giúp tăng khoản doanh thu tài chính cho công ty và qua đó giúp cải thiện lợi nhuận.

Có thể thấy rõ điều này khi khoản lãi tiền gởi, cho vay của công ty trong kỳ đạt 12.5 tỷ đồng: trong khi đó khoản lợi nhuận gộp của công ty chỉ đạt vỏn vẹn 789 triệu đồng.

Rõ ràng, với những phân tích trên thì hoạt động kinh doan của PXL vẫn còn gặp khá nhiều khó khăn và vẫn đang trông chờ vào sự hồi phục của thị trường bất động sản.

Hữu Trọng

công lý

|