|

Phân tích kỹ thuật cổ phiếu ”nóng”: KSA - CTCP Công Nghiệp Khoáng Sản Bình Thuận

Do cổ phiếu này đang chuẩn bị test lại vùng đỉnh cũ của tháng 03/2013 (tương đương vùng 11,000 – 12,500) nên khả năng có rung lắc sẽ tăng lên. Việc bán ra tại đây được ủng hộ.

TÍN HIỆU KỸ THUẬT QUAN TRỌNG

Dài hạn: Xu hướng tăng trưởng quay trở lại. Giá liên tục bứt phá trong nhiều tuần gần đây sau khi phá vỡ hoàn toàn nhóm MA dài hạn (SMA 100, SMA 200…). Đây đều là những ngưỡng có thời gian tồn tại lâu và độ tin cậy cao.

Kênh giá duy trì tốt. Kênh giá lên cũng đang duy trì rất tốt với nhiều lần test thành công trong những đợt điều chỉnh gần đây.

Dự kiến kênh này sẽ tiếp tục hỗ trợ mạnh cho KSA trong thời gian tới nếu có hiện tượng giảm mạnh xuất hiện.

Ngắn hạn: Relative Strength Index cho phân kỳ giá xuống ngắn hạn. Chỉ báo này vẫn đang đi lên nhưng đã tạo đỉnh mới thấp hơn đỉnh cũ nên nhiều khả năng sẽ hình thành phân kỳ giá xuống ngắn hạn. Điều này là một sự cảnh báo về nguy cơ có sụt giảm trong ngắn hạn.

Thanh khoản yếu đi. Khối lượng khớp lệnh trồi sụt khá thất thường và hiện đang duy trì bên dưới mức trung bình 20 phiên gần nhất (tương đương 520,000 đơn vị/phiên).

Điều này cho thấy lực cầu vào KSA khá yếu. Nếu điều này vẫn duy trì trong những phiên tới thì khả năng giảm sâu sẽ tăng lên.

Các ngưỡng hỗ trợ/kháng cự đáng chú ý xác định theo Fibonacci:

• Ngưỡng 0% : 7,300

• Ngưỡng 23.6% : 8,500

• Ngưỡng 38.2% : 9,200

• Ngưỡng 50.0% : 9,800

• Ngưỡng 61.8% : 10,400

• Ngưỡng 100.0%: 12,400

Chiến lược trading: Do cổ phiếu này đang chuẩn bị test lại vùng đỉnh cũ của tháng 03/2013 (tương đương vùng 11,000 – 12,500) nên khả năng có rung lắc sẽ tăng lên. Việc bán ra tại đây được ủng hộ. Nếu giá giảm trở lại và test ngưỡng hỗ trợ Fibonacci Retracement 61.8% (tương đương vùng 10,300 – 10,600) thì việc bắt đáy là không quá rủi ro.

MỘT SỐ THÔNG TIN ĐÁNG CHÚ Ý

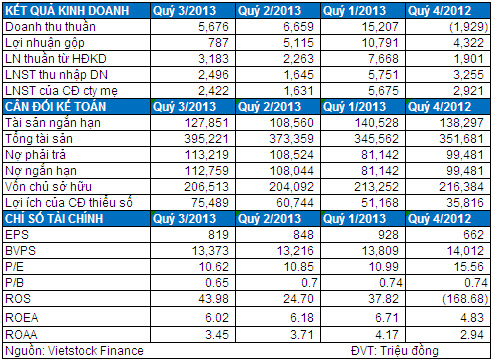

Doanh thu giảm nhưng lợi nhuận gia tăng nhờ hoạt động tài chính. Theo BCTC 9T/2013, doanh thu thuần của KSA chỉ đạt 27.5 tỷ đồng, giảm 39% so với 9 tháng đầu năm 2012; tuy nhiên, lợi nhuận sau thuế của cổ đông công ty mẹ lại tăng 14.6% so với cùng kỳ và đạt 9.7 tỷ đồng. Lợi nhuận sau thuế của KSA cải thiện nhờ vào:

(i) Giá vốn giảm mạnh giúp cải thiện tỷ lệ lợi nhuận gộp. Cụ thể, tỷ lệ giá vốn hàng bán giảm từ 55% cùng kỳ năm trước xuống chỉ còn 39% và giúp lợi nhuận gộp đạt 16.7 tỷ đồng, tức chỉ giảm 18.1% so với cùng kỳ, tỷ lệ lợi nhuận gộp đạt đến hơn 60%.

(ii) Hoạt động tài chính sôi động hơn. Doanh thu tài chính trong kỳ đạt 18.7 tỷ đồng, giúp mang về lợi nhuận từ hoạt động tài chính ở mức 1.3 tỷ đồng. Trong khi đó, cùng kỳ năm ngoái hoạt động tài chính của KSA phát sinh khoản lỗ 1.5 tỷ đồng.

Lợi nhuận hoạt động tài chính chủ yếu đến từ việc chuyển nhượng 1.5 triệu cổ phần CTCP Đầu tư và Phát triển Công nghiệp Bảo Thư.

(iii) Giảm mạnh chi phí bán hàng. Khoản mục chi phí bán hàng của KSA giảm mạnh từ 2.8 tỷ đồng trong 9T/2012 xuống chỉ còn 1.2 tỷ đồng.

Phải thu khách hàng lớn nhưng không có thuyết minh cụ thể. Hiện tài sản của KSA tập trung chủ yếu ở khoản phải thu khách hàng và tài sản cố định.

Cụ thể, tính đến cuối tháng 9/2013, phải thu khách hàng của KSA đang ở mức 109.4 tỷ đồng. Khoản mục phải thu khách hàng chỉ tăng nhẹ 0.4 tỷ đồng so với đầu năm nhưng chiếm đến 27.7% tổng tài sản; trong đó phải thu khách hàng là 61.6 tỷ đồng, và trả trước người bán 44.6 tỷ đồng.

Mặc dù chiếm tỷ lệ khá lớn trong cơ cấu tài sản nhưng không hề có thuyết minh cụ thể trong BCTC về thông tin chi tiết cũng như việc trích lập dự phòng.

Tập trung đầu tư dự án cụm công nghiệp Thắng Hải. Tổng giá trị tài sản cố định của KSA đến cuối tháng 9/2013 là 262.8 tỷ đồng, chiếm 66.5% tổng tài sản; trong đó chi phí xây dựng dở dang lên tới 180 tỷ đồng.

Hiện KSA đang tập trung đầu tư vào Dự án xây dựng cụm công nghiệp Thắng Hải giai đoạn 1 và 2 với tổng giá trị xây dựng dở dang là 148.8 tỷ đồng, và xây dựng cơ bản khu Phước Bình 19.2 tỷ đồng. Cụm công nghiệp Thắng Hải là khu công nghiệp đầu tiên và duy nhất hiện nay ở Bình Thuận cũng như Việt Nam chuyên về sản xuất các sản phẩm titan, với quy mô lên đến 50 ha.

Mục tiêu lợi nhuận năm 2013 trở thành “nhiệm vụ bất khả thi”? Theo kế hoạch, doanh thu cả năm 2013 của KSA được đặt ra ở mức 467.5 tỷ đồng và lợi nhuận sau thuế ở mức 42 tỷ đồng. Như vậy, sau khi kết thúc 9 tháng đầu năm 2013, KSA mới chỉ hoàn thành 5.9% kế hoạch doanh thu và 23% kế hoạch lợi nhuận sau thuế.

Triển vọng năm 2014 đến từ dự án Nhà máy chế biến xỉ titan Bình Thuận. Dự án được chia làm 2 giai đoạn: Giai đoạn 1 có công suất 15,000 tấn sản phẩm xỉ titan/năm và 7,500 tấn sản phẩm gang/năm, dự kiến từ năm 2013 đến năm 2014, với tổng vốn đầu tư giai đoạn 1 là 13.4 triệu USD (vốn tự có là 60%). Giai đoạn 2 nâng công suất lên 30,000 tấn sản phẩm xỉ titan/năm và 15,000 tấn sản phẩm gang/năm. Tổng vốn đầu tư giai đoạn 2 là 11.6 triệu USD (vốn tự có là 60%).

Trữ lượng Ilmenite dự báo ở vùng Bình Thuận đạt khoảng 558 triệu tấn sẽ đảm bảo nguồn nguyên liệu cho dự án. Ngoài ra, KSA đang sở hữu khu công nghiệp Thắng Hải, là khu công nghiệp đầu tiên và duy nhất hiện nay ở Việt Nam chuyên phục vụ hoạt động sản xuất các sản phẩm titan, cùng với dự báo nhu cầu tiêu thụ duy trì ở mức cao trong thời gian tới, giúp kỳ vọng dự án sẽ mang lại lợi nhuận cao cho KSA.

Hiện tại, mức tiêu thụ titan đang chậm hơn dự kiến do nhu cầu thị trường giảm (chủ yếu là thị trường Trung Quốc) đã khiến cho giá bán sụt giảm mạnh trong năm 2013. Đây sẽ là thách thức không nhỏ đối với kế hoạch đầu tư của KSA trong thời gian tới.

Phát hành thành công 18.5 triệu cổ phiếu. Việc KSA phát hành thành công 18.5 triệu cổ phiếu cho 3 tổ chức và 12 cá nhân đã giúp: (1) Bổ sung nguồn vốn đầu tư để thực hiện dự án Nhà máy chế biến xỉ titan Bình Thuận, (2) Việc phát hành thành công, đặc biệt là cho các cổ đông tổ chức, nhà đầu tư lớn trong bối cảnh huy động vốn hết sức khó khăn giúp nâng cao hình ảnh của cổ phiếu KSA trong mắt giới đầu tư.

Thông tin cho thấy KSA đã phát hành thành công 18.5 triệu cổ phiếu cho 3 nhà đầu tư tổ chức với tổng cộng 5.5 triệu cổ phiếu, và 12 cá nhân với hơn 13 triệu cổ phiếu, trong đó, Ông Nguyễn Văn Dũng là Chủ tịch HĐQT kiêm Tổng Giám đốc đã đăng ký mua 4.5 triệu cổ phiếu.

Giao dịch và Định giá. Kỳ vọng từ dự án Nhà máy chế biến xỉ titan Bình Thuận đang thu hút dòng tiền đổ vào cổ phiếu KSA. Khối lượng giao dịch trung bình 52 tuần của KSA đạt hơn 390 ngàn đơn vị, nhưng có dấu hiệu tăng mạnh trong thời gian gần đây. Cổ phiếu này hiện đang giao dịch ở mức P/E 10.62 lần, và P/B chỉ 0.65 lần nhờ khoản lợi nhuận chưa phân phối gần 61 tỷ đồng.

Nguyễn Đức Cường & Nguyễn Quang Minh

công lý

|