|

DCS: Triển vọng 2014 sáng sủa hơn sau hợp đồng “khủng” với APP?

DCS có kế hoạch phát hành cổ phiếu dưới mệnh giá để thực hiện hợp đồng này. Giá cổ phiếu đã nhanh chóng vọt tăng tiếp cận mức dự kiến phát hành 4,000 đồng/cp, sau khi thông tin được công bố.

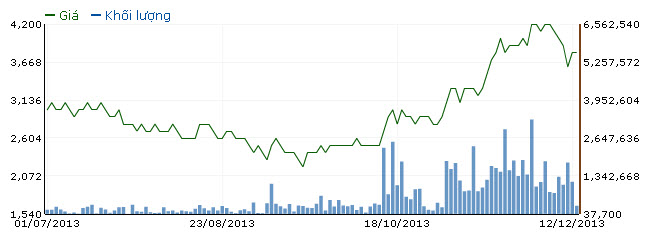

Giá cổ phiếu tăng mạnh 52% chỉ trong hơn hai tháng

Tính từ đầu tháng 10 trở lại đây, giá cổ phiếu của CTCP Tập Đoàn Đại Châu (HNX: DCS) đã tăng mạnh từ mức 2,500 đồng/cp (01/10) lên đến 3,800 đồng/cp (13/12), tương ứng với mức tăng đến 52%.

Khối lượng giao dịch trung bình mỗi phiên của DCS trong giai đoạn này đạt hơn 1.1 triệu đơn vị, tăng 42% so với khối lượng trung bình trong 52 tuần ở mức 775,508 đơn vị.

Biểu đồ giao dịch của DCS từ ngày 01/07-13/12 (Nguồn: VietstockFinance)

Lại thoát lỗ nhờ lợi nhuận khác. Đang đẩy mạnh tích trữ hàng tồn kho

DCS là công ty hoạt động trong lĩnh vực xuất khẩu gỗ dăm, xuất khẩu bột đá, bột vôi, sản xuất các sản phẩm gỗ...

Theo BCTC hợp nhất công bố gần đây, doanh thu 9T/2013 của DCS đạt 102.8 tỷ đồng, sụt giảm nhẹ 2% so với 9T/2012. Tỷ suất lợi nhuận gộp của công ty trong giai đoạn này đạt 9% và lợi nhuận gộp đạt 9.2 tỷ đồng, giảm 21% so với cùng kỳ năm trước.

Lũy kế 9 tháng đầu năm, chi phí lãi vay của DCS đã sụt giảm khá mạnh hơn 32.4% xuống chỉ còn 4.9 tỷ đồng. Việc chi phí lãi vay giảm mạnh trong kỳ là do lãi suất cho vay của ngân hàng sụt giảm và qua đó tạo điều kiện cho doanh nghiệp này giảm chi phí lãi vay.

Bên cạnh việc sụt giảm lãi vay, chi phí quản lý doanh nghiệp cũng được gia giảm đáng kể xuống chỉ còn 3 tỷ đồng, tương ứng với mức giảm 42% so với 9T/2012.

Tuy nhiên, đáng chú ý là khoản chi phí bán hàng lại tăng gấp 19 lần so với cùng kỳ lên mức 4.5 tỷ đồng trong 9T/2013. Việc gia tăng chi phí bán hàng mạnh nhưng doanh thu vẫn chỉ xấp xỉ cùng kỳ là một tín hiệu không mấy tích cực, cho thấy công ty vẫn đang gặp khá nhiều khó khăn trong việc tìm kiếm đầu ra.

Lợi nhuận thuần từ hoạt động kinh doanh của DCS chín tháng đầu năm 2013 lỗ 241.7 triệu đồng, cải thiện hơn so với mức lỗ 1.1 tỷ đồng trong 9T/2012. Tuy nhiên, nhờ ghi nhận khoản lợi nhuận khác (không có thông tin về mặt bản chất) với giá trị 630.3 triệu đồng đã giúp cho lợi nhuận sau thuế của DCS thoát lỗ và ghi nhận lãi 734 triệu đồng, trong khi cùng kỳ 2012 công ty lỗ tới 2.7 tỷ đồng.

Như vậy, tình hình hoạt động kinh doanh của DSC vẫn chưa có nhiều tiến triển đáng kể trong năm 2013. So với kế hoạch đề ra đầu năm với lợi nhuận sau thuế đạt 15 tỷ đồng, thì DCS chỉ mới đạt được 4.9% chỉ tiêu.

Tuy vậy, nhiều khả năng doanh thu quý 4 của DCS sẽ được cải thiện do yếu tố vụ mùa. Công ty cũng đã tăng cường tích trữ nguyên vật liệu trong quý 3 và khiến cho khoản mục hàng tồn kho tăng mạnh 42% và đạt 46.7 tỷ đồng.

Hợp đồng ”khủng” với APP, triển vọng kinh doanh năm 2014 sáng sủa?

Theo báo cáo thường niên và thông tin công bố trên website của DCS, ngày 10/04/2013 công ty này đã ký kết hợp đồng nguyên tắc giai đoạn 1 với thời hạn 5 năm từ 2013-2018 để cung cấp nguyên liệu cho tập đoàn APP – Indonesia.

APP được giới thiệu là một công ty hàng đầu về công nghệ sản xuất giấy, bột giấy lớn nhất tại Châu Á và là nhà sản xuất giấy văn phòng đứng thứ hai thế giới. Các nguyên liệu để phục vụ cho ngành sản xuất giấy của tập đoàn APP như gỗ dăm, bột vôi, bột đá trắng, bột sắn… đều là những mặt hàng DCS đủ điều kiện để cung cấp cho tập đoàn này.

Trong giai đoạn 1, DCS sẽ cung cấp trung bình mỗi tháng từ 10,000 đến 30,000 tấn gỗ dăm cho APP, bắt đầu từ năm 2013.

Để đảm bảo số lượng gỗ dăm và bột đá cung cấp theo yêu cầu của APP, DCS cho biết sẽ tiến hành triển khai nhà máy tự sản xuất nhà máy sản xuất gỗ dăm tại cảng Vật Cách - Hải Phòng với tổng mức đầu tư khoảng 20 tỷ đồng và dự kiến đi vào hoạt động trong quý 4/2013.

Ngoài việc triển khai nhà máy tự sản xuất thì công ty cũng đã chủ động ký hợp đồng nguyên tắc cung cấp nguyên liệu đầu vào với Công ty Chế biến Lâm sản Cẩm Phả, Công ty DHS và nhiều công ty khác.

Tuy nhiên, nhiều khả năng việc xây dựng nhà máy sẽ khó đạt tiến độ như kế hoạch đề ra khi khoản tiền mặt đến cuối quý 3 của DCS chỉ còn vỏn vẹn 676 triệu đồng. Mới đây vào ngày 14/09, công ty đã thông báo chủ trương phát hành 2.1 triệu cổ phiếu với giá chỉ 4,000 đồng/cp để tài trợ cho dự án này (ước tính thu về 8.4 tỷ đồng).

Đáng chú ý là sau thông báo phát hành thêm cổ phiếu dưới mệnh giá, giá cổ phiếu DCS đã tăng vọt và gần chạm mốc 4,000 đồng/cp – tức là mốc giá dự kiến phát hành.

Như vậy, rõ ràng hoạt động kinh doanh của DCS trong thời gian tới sẽ được kỳ vọng khá nhiều vào việc thực hiện hợp đồng đã ký kết với APP. Nếu đợt phát hành thêm thành công, thì triển vọng của DCS nhiều khả năng sẽ sáng sủa hơn trong năm 2014.

Hữu Trọng

công lý

|