|

Thuế thu nhập DN năm 2013: Chặng đường 9 tháng và mục tiêu cuối năm

Việc tổng thu ngân sách 9 tháng tăng so với cùng kỳ năm 2012 được đánh giá là một thành công lớn trong bối cảnh kinh tế khó khăn trong năm 2013.

Thu ngân sách 9 tháng đầu năm 2013 không đạt kế hoạch đề ra

Theo số liệu do Bộ Tài chính công bố, tổng thu của ngân sách trong 3 quý đầu năm 2013 ước đạt 544 nghìn tỷ đồng, bằng 66,6% dự toán, tăng 8,7% so với cùng kỳ năm 2012. Tuy mức tăng thấp hơn mức tăng thu ngân sách đề ra đầu năm (10%), nhưng việc tổng thu ngân sách 9 tháng tăng so với cùng kỳ năm 2012 được đánh giá là một thành công lớn trong bối cảnh kinh tế khó khăn trong năm 2013.

Tuy nhiên, tổng thu ngân sách trong 3 quý đầu năm 2013 mới đạt được 66,6% kế hoạch năm, thấp hơn mức tương ứng các năm trước là 80%, cho thấy việc hoàn thành kế hoạch thu ngân sách năm 2013 sẽ là một thách thức lớn cho ngành thuế. Trong đó, thuế thu nhập doanh nghiệp (TNDN) là một trong các sắc thuế có mức độ hoàn thành thấp, chỉ gần 62%. Theo ông Cao Anh Tuấn, Phó Tổng cục trưởng Tổng cục thuế: "Nhiệm vụ thu nội địa trong 3 tháng cuối năm nay vô cùng nặng nề. Ngành tài chính nói chung, ngành thuế nói riêng đang nỗ lực hết sức để bảo đảm thu ở mức cao nhất chứ không dám chắc là có hoàn thành nhiệm vụ hay không". Còn theo báo cáo của Bộ trưởng Bộ Tài chính Đinh Tiến Dũng trước Quốc hội ngày 2-11, ước thực hiện hụt thu cân đối ngân sách nhà nước năm 2013 và trừ các khoản ghi thu ngân sách hụt 63.630 tỷ đồng so với dự toán.

Hết 3 quý đầu năm 2013, doanh nghiệp nhà nước chưa hoàn thành tốt nghĩa vụ về thuế TNDN

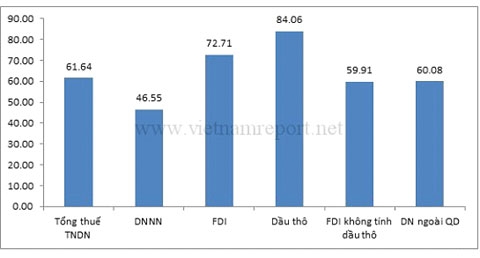

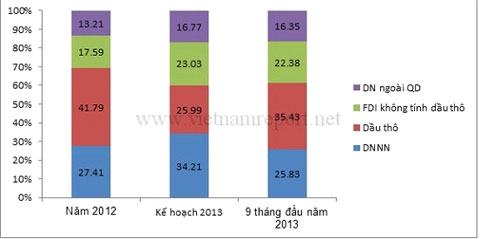

Theo kế hoạch, năm 2013 khối doanh nghiệp nhà nước sẽ phải đảm nhiệm tới 34% tổng số thuế thu nhập của khu vực doanh nghiệp. Tuy nhiên, cho tới hết tháng 9, các doanh nghiệp nhà nước mới chỉ đóng góp khoảng 35 ngàn tỷ đồng, đạt 46,55% kế hoạch của năm 2013. Trong khi các doanh nghiệp thuộc khối tư nhân và khối FDI không tính dầu thô có tỷ lệ thực hiên cao hơn nhiều (khoảng 60%). Chỉ có các doanh nghiệp hoạt động trong khai thác dầu, khí đốt đạt được tỷ lệ thực hiện trên 80% so với kế hoạch (hình 1). Kết quả là tỷ trọng thuế TNDN của các doanh nghiệp nhà nước chỉ chiếm hơn 25% tổng số thuế TNDN trong 9 tháng đầu năm 2013, thấp hơn tới gần 10 điểm phần trăm so với kế hoạch 2013 và thấp hơn 1,5 điểm phần trăm so với năm 2012 (hình 2). Rõ ràng là các doanh nghiệp nhà nước cần phải nỗ lực nhiều mới có hi vọng hoàn thành được nhiệm vụ đặt ra năm 2013.

Tỷ lệ hoàn thành kế hoạch Thuế TNDN 2013 (tính tới 31/9/2013) - %. Nguồn: Tính toán từ số liệu NSNN trên website của Bộ Tài chính

|

Cơ cấu thuế TNDN 2012-2013 theo loại hình sở hữu. Nguồn: Tính toán từ số liệu NSNN trên website của Bộ Tài chính

|

Nỗ lực đáng khen ngợi của các doanh nghiệp ngoài quốc doanh trong nước

Các doanh nghiệp ngoài quốc doanh trong nước đã đạt được mức thực hiện hơn 60% kế hoạch, cao hơn tỷ lệ thực hiện của các doanh nghiệp nhà nước và các doanh nghiệp FDI không tính dầu thô, và chỉ thấp hơn các doanh nghiệp hoạt động trong ngành khai thác dầu, khí. Điều này thể hiện những nỗ lực và đóng góp đáng khen ngợi của các doanh nghiệp này trong bối cảnh kinh tế khó khăn ảnh hưởng nhiều tới hoạt động của doanh nghiệp và chính phủ có hàng loạt các biện pháp gia hạn, giảm thuế TNDN như Gia hạn 09 tháng thời hạn nộp thuế TNDN tại Nghị quyết số 13/NQ-CP ngày 10/5/2012 của Chính phủ, Giảm 30% số thuế TNDN phải nộp năm 2012 đối với các doanh nghiệp nhỏ và vừa, không bao gồm doanh nghiệp nhỏ và vừa kinh doanh trong lĩnh vực xổ số, bất động sản, chứng khoán, tài chính, ngân hàng, bảo hiểm; sản xuất hàng hoá, cung ứng dịch vụ thuộc diện chịu thuế tiêu thụ đặc biệt; doanh nghiệp được xếp hạng 1, hạng đặc biệt thuộc tập đoàn kinh tế, tổng công ty; và các doanh nghiệp sử dụng nhiều lao động trong lĩnh vực sản xuất, gia công, chế biến: nông sản, lâm sản, thuỷ sản, dệt may, da giày, linh kiện điện tử; xây dựng công trình hạ tầng kinh tế - xã hội tại Nghị quyết 29/2012/QH13 ngày 21/6/2012.

Thuế TNDN từ khối FDI không cao như kỳ vọng

Các doanh nghiệp FDI cũng chỉ hoàn thành được gần 60% kế hoạch thuế TNDN đề ra. Được tiếp cận với nguồn vốn ngoại tệ giá rẻ hơn, tiếp cận được với công nghệ sản xuất tiên tiến hơn và được hàng loạt các ưu đãi về thuế xuất nhập khẩu, thuế đất, thuế TNDN ... của chính phủ Việt Nam, nhưng các doanh nghiệp này đã chưa đáp ứng được kỳ vọng của nước chủ nhà. Nếu xem xét tới tỷ lệ thực hiện của các doanh nghiệp FDI không dầu thô về thuế giá trị gia tăng (67%) và thuế tiêu thụ đặc biệt (72%) thì mức thực hiện thuế TNDN của các doanh nghiệp FDI là thấp.

Hỗ trợ doanh nghiệp từ cắt, giảm, giãn thuế TNDN, biện pháp có thực sự hiệu quả?

Theo lộ trình giảm thuế TNDN, mức thuế TNDN sẽ là 22% từ năm 2014 và giảm xuống 20% từ năm 2016. Mức thuế TNDN của các DN vừa và nhỏ sẽ là 20%. Xu hướng giảm thuế TNDN gần như không thể đảo ngược. Do vậy, chỉ có thể tạo điều kiện cho các doanh nghiệp hoạt động có hiệu quả và lợi nhuận tăng nhanh hơn mức giảm thuế thì mới có thể gia tăng tổng thuế TNDN. Miễn giảm thuế TNDN về thực chất chỉ là trợ giúp các doanh nghiệp làm ăn hiệu quả, có lãi trong khi các doanh nghiệp đang gặp khó khăn, thua lỗ lại không được hưởng lợi ích trực tiếp của chính sách này. Về lâu dài, Chính phủ cần tạo điều kiện trợ giúp các doanh nghiệp tái cơ cấu và giải quyết những tồn tại trong hệ thống ngân hàng nhằm nâng cao khả năng tiếp cận vốn giá rẻ của các doanh nghiệp. Khi khối doanh nghiệp vượt qua khó khăn và làm ăn có lãi trở lại, đóng góp của các doanh nghiệp không chỉ tăng về thuế TNDN, mà còn thông qua thuế giá trị gia tăng, thuế đất, thuế tiêu thụ đặc biệt ... qua đó tăng mức đóng góp của doanh nghiệp vào ngân sách quốc gia.

Bên cạnh đó, các biện pháp nhằm ngăn chặn chuyển giá và nâng cao ý thức đóng thuế của các doanh nghiệp FDI cần được đẩy mạnh nhằm nâng cao đóng góp của các doanh nghiệp FDI cho ngân sách.

Minh Phan – Vietnam Report

Vietnamnet

|