|

Ngân hàng 9 tháng đầu năm: Lợi nhuận – nợ xấu trái chiều

Qua 9 tháng đầu năm 2013, bên cạnh một số ngân hàng có kết quả kinh doanh khả quan, thì tình hình kinh doanh của nhiều ngân hàng vẫn chưa biến chuyển tốt khi lợi nhuận lao dốc và tỷ lệ nợ xấu vẫn gia tăng mạnh.

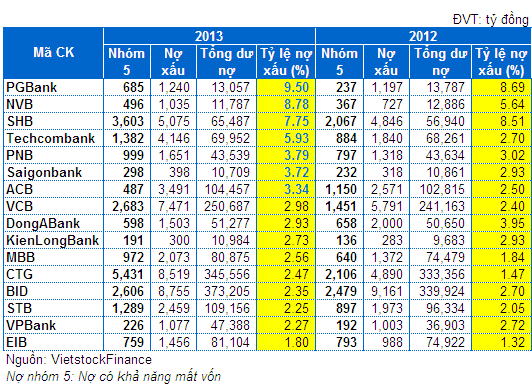

Nợ xấu gần 10%, nợ có khả năng mất vốn tăng mạnh

Cùng với sự ra đời của Công ty quản lý tài sản quốc gia (VAMC), các ngân hàng có tỷ lệ nợ xấu từ 3% trở lên sẽ bắt buộc phải bán nợ xấu cho tổ chức này. Theo thống kê của Vietstock, đối với các ngân hàng đã công bố BCTC quý 3/2013, tính đến thời điểm cuối tháng 09/2013 đã có 7 nhà băng có tỷ lệ nợ xấu trên 3% là PGBank, Navibank (NVB), SHB, Techcombank, Southernbank (PNB), Saigonbank và ACB.

Nợ xấu của các ngân hàng đến 30/09/2013

|

Trong số các ngân hàng này, ngôi vị quán quân nợ xấu vẫn thuộc về PGBank với tỷ lệ 9.5%, tăng so với 8.69% của hồi đầu năm 2013. Không chỉ có vậy, đây còn là ngân hàng có tỷ lệ tăng trưởng nợ có khả năng mất vốn cao nhất, gần gấp 3 lần đầu năm với 685 tỷ đồng.

Kế tiếp PGBank là Navibank (HNX: NVB) với tỷ lệ nợ xấu lên đến 8.78%. Nguyên nhân nợ xấu của Navibank tăng mạnh chủ yếu do tăng trưởng cho vay âm cùng với chất lượng các khoản cho vay giảm sút khi tổng 3 nhóm nợ thuộc nợ xấu tăng đến 42%. Ngân hàng này cũng đang lấy ý kiến cổ đông về việc hủy niêm yết trên HNX và đổi tên thành Ngân hàng TMCP Dân Quốc. Trước đó, ông Đặng Thành Tâm đã từ nhiệm HĐQT hồi đầu năm và từng bước rút lui khỏi ngân hàng, nhường chỗ cho các cổ đông mới thực hiện tái cơ cấu Navibank.

Đối với Ngân hàng Sài Gòn - Hà Nội (HNX: SHB), mặc dù cũng có tỷ lệ nợ xấu cao ở mức 7.75% chủ yếu do hợp nhất thêm Habubank, nhưng nợ xấu của nhà băng này đã giảm đáng kể so với mức 8.51% từ hồi đầu năm.

Bên cạnh những ngân hàng đã có sẵn truyền thống nợ xấu cao, tỷ lệ này ở một số nhà băng đã bất ngờ tăng cao từ “chuẩn an toàn” lên trên 3% bao gồm Techcombank, Saigonbank và Á Châu (HNX: ACB). Đặc biệt, nợ xấu của Techcombank tăng vọt từ 2.7% lên 5.93%, trong đó nợ có khả năng mất vốn tăng 56% lên hơn 1,380 tỷ đồng.

Một số nhà băng khác ngấp nghé ngưỡng nguy hiểm như Vietcombank (VCB) và Đông Á (DongABank) với tỷ lệ nợ xấu lần lượt 2.98% và 2.93%.

Được biết, từ đầu tháng 10 đến nay, Ngân hàng Nhà nước đã chính thức phát hành trái phiếu đặc biệt mua nợ xấu của các ngân hàng Agribank, SHB, SCB, SHB, PGBank, PNB, VietABank và Techcombank.

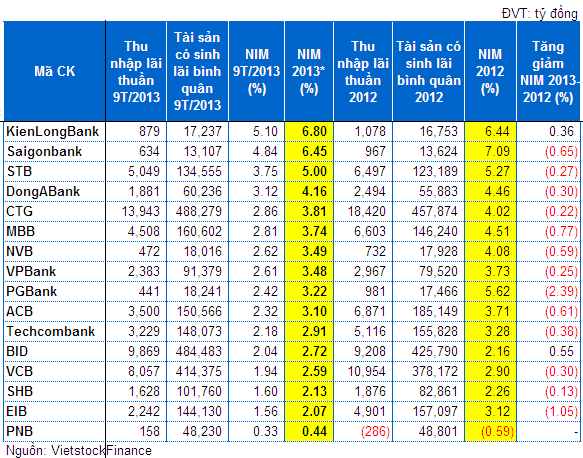

NIM giảm, khả năng quản lý tài sản sinh lời như thế nào?

Tỷ lệ thu nhập lãi cận biên (Net interest margin - NIM) đo lường mức chênh lệch giữa thu nhập lãi và chi phí lãi trên tích sản sinh lãi mà ngân hàng có thể đạt được thông qua hoạt động kiểm soát chặt chẽ tài sản sinh lời và theo đuổi các nguồn vốn có chi phí thấp nhất. Trong hoạt động kinh doanh, ngân hàng phải có các khoản tài sản có thể tạo ra lợi nhuận là tài sản sinh lãi (như các khoản cho vay, khoản đầu tư tài chính…), tài sản nợ (huy động khách hàng, vay từ các ngân hàng khác…) và tài sản thông thường (tài sản cố định …). Thu nhập từ các khoản tài sản có sinh lãi được hạch toán vào thu nhập lãi thuần.

Bảng Tỷ lệ thu nhập lãi cận biên 9 tháng đầu năm của các ngân hàng

2013*: Ước tính năm 2013

|

Những ngân hàng lớn hơn như Vietinbank (HOSE: CTG), Sacombank (HOSE: STB) đạt tỷ lệ NIM khá cao 3.81% và 5% cho thấy hiệu quả của việc quản lý tài sản và nợ, trái ngược với Southernbank, Eximbank (HOSE: EIB) có tỷ lệ NIM chỉ 0.44% và 2.07%.

Bên cạnh đó, với một số ngân hàng nhỏ tại Việt Nam, tỷ lệ NIM có khuynh hướng cao hơn như KienLongBank ở mức 6.8%, Saigonbank 6.45%.

Nhìn chung, phần lớn các ngân hàng đều đạt tỷ lệ NIM trên 3% nhưng tỷ lệ này đang giảm đáng kể so với đầu năm. Đây cũng là một trong những nguyên nhân chính khiến lợi nhuận của các nhà băng lao dốc so với cùng kỳ năm trước.

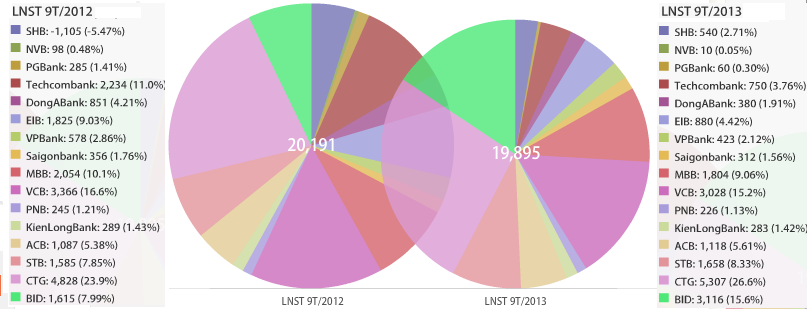

Kết quả kinh doanh sa sút

Trong 9 tháng đầu năm, lợi nhuận của hầu hết các ngân hàng đều giảm so với cùng kỳ năm trước, điều đáng nói là tỷ lệ sụt giảm không hề nhỏ và chủ yếu do tác động từ thu nhập thuần từ lãi và dự phòng rủi ro tín dụng.

Lợi nhuận sau thuế 9 tháng đầu năm của các ngân hàng

ĐVT: tỷ đồng

|

Các ngân hàng NVB, PGBank, Techcombank, DongABank và Eximbank đều có tỷ lệ giảm lợi nhuận sau thuế so với cùng kỳ năm trước trên 50%. Đối với NVB, chưa rõ hoạt động tự tái cơ cấu của ngân hàng này đi đến đâu nhưng trước mắt, không chỉ nợ xấu tăng vọt mà lợi nhuận của ngân hàng cũng giảm đột biến 89% xuống còn 10 tỷ đồng. Lợi nhuận sau thuế của PGBank cũng giảm 79% do thu nhập lãi thuần giảm 43%.

Kết quả kinh doanh 9 tháng đầu năm của các ngân hàng

|

Với Techcombank, lãi sau thuế của ngân hàng này trong 9 tháng còn 750 tỷ đồng, giảm 66% so với cùng kỳ. Mặc dù cho vay khách hàng được duy trì khi tăng nhẹ 2% nhưng nợ xấu đã vọt lên 5.93% khiến cho thu nhập thuần từ lãi của Techcombank giảm hơn 900 tỷ trong khi dự phòng rủi ro tín dụng cao gấp 3 cùng kỳ với 980 tỷ đồng.

Việc sụt giảm thu nhập thuần từ lãi gần 50% cũng ảnh hưởng mạnh đến Eximbank mặc dù chi phí hoạt động giảm đáng kể cùng với kinh doanh ngoại hối có lãi 116 tỷ (cùng kỳ lỗ 115 tỷ đồng). Lợi nhuận sau thuế của ngân hàng này vẫn “ra đi” 52%, xuống còn 880 tỷ đồng.

Không như những ngân hàng trên, thu nhập thuần từ lãi tăng 37% nhưng dự phòng rủi ro lại cao gấp 4 lần cùng kỳ nên lợi nhuận của VPBank cũng giảm 27% xuống 423 tỷ đồng.

Với tình hình hoạt động này, tỷ lệ thực hiện kế hoạch đề ra từ đầu năm của các ngân hàng còn khá thấp. Điển hình NVB, PGBank và EIB mới chỉ thực hiện được lần lượt 11%, 18% và 36% kế hoạch năm.

Tuy nhiên, bức tranh lợi nhuận ngân hàng không chỉ là gam màu tối, Vietinbank, Sacombank có lãi sau thuế tăng lần lượt 10% và 5% lên 5,307 tỷ và 1,658 tỷ đồng. Hai ngân hàng này cũng đang theo sát chỉ tiêu đã đặt ra khi đã hoàn thành ¾ kế hoạch năm cùng với ACB, BIDV và Saigonbank. Trong đó Saigonbank gần hoàn thành kế hoạch với tỷ lệ 94% trong 9 tháng đầu năm.

Tỷ lệ thực hiện kế hoạch năm 2013 của các ngân hàng

ĐVT: tỷ đồng

|

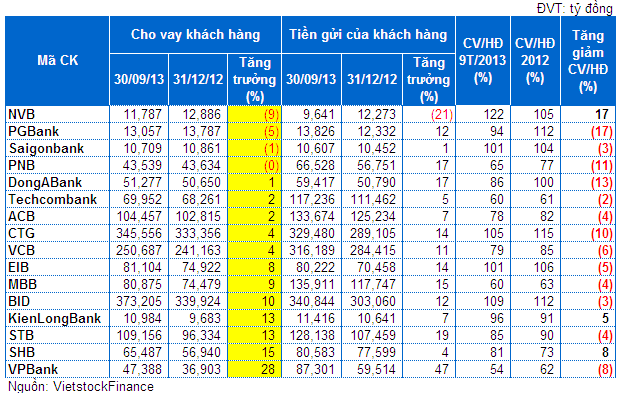

Tỷ lệ cho vay/huy động giảm, đầu ra khó khăn?

Sau hàng loạt các giải pháp hỗ trợ trên thị trường tài chính ngân hàng như việc giảm các loại lãi suất điều hành cũng như lãi suất huy động và cho vay, hoạt động cho vay của các ngân hàng đã dần tăng trở lại. Tỷ lệ tăng trưởng đối với STB, SHB lên đến 13-15%, đặc biệt là VPBank với tỷ lệ 28%. Riêng Navibank, PGBank vẫn là những trường hợp cá biệt có tỷ lệ tăng trưởng cho vay khách hàng âm so với đầu năm 2013.

Tình hình cho và huy động tính đến 30/09/2013

|

Trong khi hầu hết các ngân hàng đều tăng trưởng huy động khách hàng so với đầu năm thì một mình Navibank đi ngược xu hướng với tỷ lệ âm 21%. Đây cũng là ngân hàng có lượng tiền cho vay lớn hơn khoản huy động được từ khách hàng với tỷ lệ cho vay/huy động 122%.

Bên cạnh một số ngân hàng có tỷ lệ cho vay/huy động trên 100% như Navibank, CTG, Saigonbank, BIDV và EIB thì hầu hết tại các ngân hàng tỷ lệ này đều nhỏ hơn 100%. Trong đó, tỷ lệ thấp nhất là VPBank chỉ 47%.

Tuy nhiên, đa số các ngân hàng trên đều có tỷ lệ cho vay/huy động giảm so với đầu năm, trong đó giảm mạnh nhất là PGBank từ 112% xuống còn 94%. Như vậy, mặc dù hoạt động cho vay có tăng trưởng nhưng so với sô vốn huy động được, tỷ lệ cho vay đang giảm dần so với đầu năm. Khả năng đầu ra của các ngân hàng vẫn còn gặp nhiều khó khăn và việc tiếp cận vốn vay cũng chưa phải là dễ dàng.

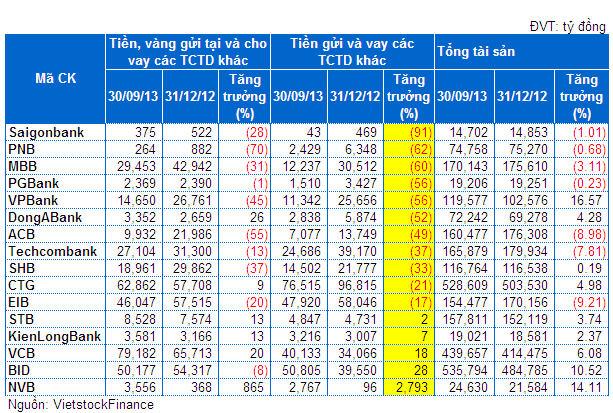

Liên ngân hàng kéo giảm tài sản, tài sản nhà băng thực sự từ đâu?

Hoạt động trên thị trường liên ngân hàng của các nhà băng đều giảm mạnh so với đầu năm 2013. Đặc biệt, các khoản tiền gửi và vay các tổ chức tín dụng khác sụt giảm mạnh là một trong những nguyên nhân chính khiến tổng tài sản của ngân hàng “bốc hơi” đáng kể.

Hoạt động liên ngân hàng và tổng tài sản

|

Đứng đầu về mức giảm tổng tài sản là các ngân hàng EIB, ACB và Techcombank, qua 9 tháng, tài sản của các ngân hàng này đã ra đi khoảng 15,000 tỷ đồng. Trong khi đó, hoạt động gửi và vay các tổ chức tín dụng khác của 3 ngân hàng này giảm lần lượt 10,000 tỷ, 6,700 tỷ và 14.500 tỷ đồng.

Ở chiều ngược lại, hoạt động trên thị trường liên ngân hàng của VCB, BIDV và Navibank tăng khá mạnh. Đồng thời, tổng tài sản của các ngân hàng này cũng tăng từ 6-10% so với đầu năm. Đặc biệt, đối với Navibank, khoản tiền gửi và vay các tổ chức tín dụng khác tăng vọt từ 96 tỷ lên 2,767 tỷ đồng là nhân tố chính đẩy tổng tài sản ngân hàng tăng đến 14%.

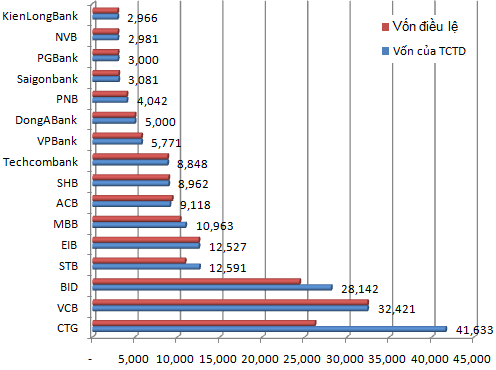

Trong khi đó, vốn điều lệ và vốn chủ sở hữu trong 9 tháng qua của các ngân hàng không biến động nhiều, Chỉ riêng CTG, STB, BIDV và MBB có tăng vốn điều lệ và vốn chủ sở hữu so với đầu năm 2013. Trong đó tăng mạnh nhất là CTG với sự tham gia góp vốn của Ngân hàng Tokyo – Mitsubishi (BTMU) giúp Vietinbank dẫn đầu về vốn điều lệ 26,218 tỷ đồng trong các ngân hàng TMCP tại Việt Nam.

Vốn điều lệ và vốn chủ sở hữu đến 30/09/2013

ĐVT: tỷ đồng

|

Tuy nhiên, vẫn có trường hợp cá biệt của ACB với vốn chủ sở hữu giảm 3% so với đầu năm xuống 9,118 tỷ đồng do ngân hàng này đã thực hiện mua lượng lớn cổ phiếu làm cổ phiếu quỹ giá trị gần 260 tỷ đồng. NVB và Kienlongbank cũng nắm một lượng lớn cổ phiếu quỹ giá trị 30 và 34 tỷ đồng nhưng vốn chủ sở hữu của hai ngân hàng này đã giảm về dưới 3,000 tỷ đồng.

Đan Thanh

công lý

|