|

Navibank: Xấu đi hay tốt hơn sau 1 năm tự tái cấu trúc?

Trải qua hơn một năm kể từ thời điểm được phép tự tái cấu trúc, hoạt động của Navibank đã có chuyển biến gì mới?

Cách đây hơn một năm, đại diện Ngân hàng Nhà nước (NHNN) – Chi nhánh TPHCM cho biết, Ngân Hàng TMCP Nam Việt - Navibank (HNX: NVB) được cho phép tự tái cấu trúc bằng chính nguồn lực của mình mà không cần phải sáp nhập với ngân hàng nào khác.

Trải qua hơn một năm tự tái cấu trúc, ngân hàng này đã có nhiều thay đổi, đặc biệt trong cơ cấu cổ đông, sự tham gia của các cổ đông lớn, thành phần Hội đồng quản trị cũng như Ban điều hành.

Hoạt động kinh doanh của NVB đã có những chuyển biến như thế nào, qua báo cáo tài chính 6 tháng đầu năm 2013 vừa được công bố.

Quý 2 phát sinh lỗ 11.3 tỷ đồng. Lợi nhuận 6T/2013 chỉ bằng 11% so với cùng kỳ. Lũy kế 6 tháng, tổng thu nhập của NVB chỉ đạt 295 tỷ đồng giảm mạnh 26.5% so với cùng kỳ năm ngoái. Trong khi đó, việc (1) chi phí hoạt động vẫn duy trì ở mức cao với 259 tỷ đồng, tăng 2.2% so với cùng kỳ, và (2) chi phí dự phòng rủi ro tiếp tục phát sinh với 25 tỷ đồng đã khiến cho Lợi nhuận sau thuế của NVB còn lại vỏn vẹn 10.5 tỷ đồng, chỉ bằng 11% so với cùng kỳ năm 2012 ở mức 91.4 tỷ đồng.

Đáng chú ý là NVB đã phát sinh khoản lỗ tổng cộng hơn 11.3 tỷ đồng trong quý 2/2013 và kéo kết quả kinh doanh 6T/2013 thụt lùi.

Cơ cấu lại nhân sự, tiết giảm chi phí nhân viên. Chi phí công vụ tăng đột biến hơn gấp hai lần. Chi phí nhân viên của NVB đã giảm mạnh từ 140 tỷ đồng trong 6T/2012 xuống còn 97.5 tỷ đồng trong nửa đầu năm 2013. Thu nhập bình quân nhân viên giảm từ mức 13.4 triệu đồng/tháng xuống còn 8.7 triệu đồng/tháng. Rất có thể NVB đã tiến hành cơ cấu lại nhân sự và chế độ lương thưởng trong thời gian qua.

Tuy nhiên, đáng lưu ý là chi phí công vụ lại tăng đột biến gấp hơn 2 lần so với cùng kỳ lên 93 tỷ đồng và khiến cho chi phí hoạt động của NVB tiếp tục gia tăng, ảnh hưởng tiêu cực lên kết quả lợi nhuận.

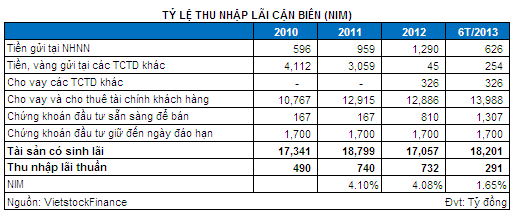

Hạ lãi suất cho vay để tăng trưởng tín dụng? Chỉ số NIM trong 6T/2013 của NVB chỉ đạt 1.65%, tương ứng với mức 3.3%/năm; trong khi năm 2012 tỷ lệ này là 4.08% và năm 2011 là 4.10%.

Cho vay khách hàng của NVB có sự tăng trưởng trong 6 tháng đầu năm (xem thêm bên dưới) nhưng thu nhập lãi thuần của NVB tiếp tục sụt giảm mạnh trong kỳ. Do đó, nhiều khả năng NVB đã tiếp tục hạ thấp lãi suất cho vay hơn tốc độ lãi suất huy động trong thời gian qua để thúc đẩy hoạt động tín dụng.

Bên cạnh đó, việc huy động tăng nhanh hơn tốc độ tăng trưởng dư nợ cho vay cũng ảnh hưởng đáng kể đến tỷ suất sinh lợi của NVB.

Cho vay khách hàng tăng trưởng 8.6%. Tăng cho vay cá nhân, giảm doanh nghiệp. Tính đến cuối tháng 06/2013, tổng cho vay khách hàng của NVB đạt 13,988 tỷ đồng, tăng gần 8.6% so với cuối năm 2012. Mức tăng trưởng của NVB là khá tốt so với trung bình của ngành trong 6 tháng đầu năm.

Đáng chú ý, cơ cấu cho vay khách hàng của NVB đã có sự dịch chuyển đáng kể. Theo đó, NVB gia tăng cho vay khối khách hàng cá nhân, trong khi lại giảm cho vay khách hàng tổ chức.

Đây có thể là chiến lược của NVB nhằm giảm bớt rủi ro có thể phát sinh từ khối doanh nghiệp, trong bối cảnh hoạt động kinh doanh còn nhiều khó khăn; hoặc là hệ quả của động thái tái cơ cấu trong thời gian vừa qua.

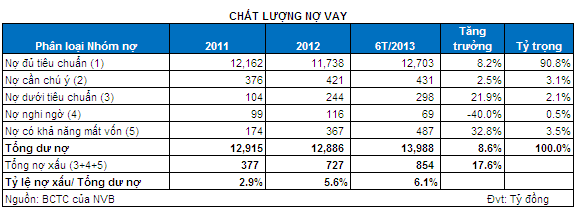

Chất lượng nợ vay tiếp tục xấu đi. Tỷ lệ nợ xấu 6.1%. Mặc dù đã thực hiện chương trình tự tái cơ cấu nhưng chất lượng nợ vay của NVB đến nay vẫn chưa có sự cải thiện. Tỷ lệ nợ xấu của NVB tiếp tục tăng cao trong thời gian qua khi tính đến cuối tháng 6/2013, tổng nợ xấu là 854 tỷ đồng, tăng khá mạnh 17.6% so với cuối năm 2012 và chiếm đến 6.1% tổng dư nợ. Mức nợ xấu này cao hơn gấp đôi so với yêu cầu của NHNN là 3%.

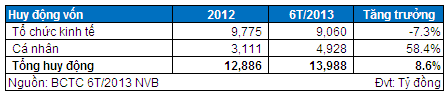

Huy động tăng trưởng mạnh, ảnh hưởng tiêu cực đến KQKD. “Hoàn trả” vay ngân hàng và giấy tờ có giá đã phát hành. Đáng chú ý, hoạt động huy động của NVB có sự tăng trưởng vượt bâc. Theo đó, tổng huy động khách hàng đến cuối tháng 6/2013 của NVB là 18,502 tỷ đồng, tăng hơn 1.5 lần so với cuối năm 2012.

Việc huy động của NVB tăng trưởng mạnh có thể xuất phát từ xu thế chung của thị trường khi gửi tiền vào ngân hàng được coi là hiệu quả và an toàn trong thời điểm hiện nay. Tuy nhiên, việc huy động tăng trưởng nhanh trong thời gian qua đã tạo sức ép đáng kể lên kết quả kinh doanh của NVB, khi hoạt động tín dụng có tốc độ tăng trưởng chậm hơn rất nhiều.

Huy động tiền gửi khách hàng tăng trưởng tốt, và cũng có thể là một hệ quả của quá trình tái cơ cấu vừa qua, đã khiến NVB giảm số dư huy động từ thị trường liên ngân hàng cũng như giảm bớt mục phát hành giấy tờ có giá.

Cụ thể, khoản mục vay các TCTD khác đến cuối tháng 6/2013 đã giảm về 0 tỷ đồng, khoản mục phát hành giấy tờ có giá thông thường giảm từ 4,805 tỷ đồng về còn 1,233 tỷ đồng.

Như vậy, sau một năm thực hiện tái cấu trúc tại NVB, có thể thấy rằng:

- NVB đã có sự thay đổi trong cơ cấu nhân sự và đang tiết giảm chi phí nhân sự, giúp giảm bớt áp lực lên kết quả hoạt động kinh doanh.

- Các mảng huy động vốn và cho vay khách hàng tăng trưởng ấn tượng. Đây là tín hiệu khá khả quan, nhưng việc huy động tăng trưởng quá nhanh trong khi đầu ra đang bị hạn chế cũng đã ảnh hưởng tiêu cực lên hoạt động của NVB.

- Giảm bớt cho vay tổ chức kinh tế, tập trung tăng trưởng cho vay khách hàng cá nhân. Đây có thể là chiến lược của NVB nhằm giảm bớt rủi ro có thể phát sinh từ khối doanh nghiệp, trong bối cảnh hoạt động kinh doanh còn nhiều khó khăn; hoặc là hệ quả của động thái tái cơ cấu trong thời gian vừa qua.

- Nợ xấu vẫn chưa có sự cải thiện mà tiếp tục chiều hướng xấu đi, dù đã thực hiện chương trình tái cấu trúc một năm vừa qua.

- Lợi nhuận đang sụt giảm mạnh mẽ, quý 2/2013 phát sinh khoản lỗ hơn 11 tỷ đồng và kéo lợi nhuận 6T/2013 chỉ bằng vỏn vẹn 11% so với cùng kỳ năm trước.

Duy Nam

infonet

|