|

OceanBank: PetroVietnam áp lực thoái vốn - Lợi thế kinh doanh có mất đi?

45% nguồn vốn huy động của Oceanbank đến từ khối doanh nghiệp nhà nước. Liệu lợi thế kinh doanh này có còn tồn tại được lâu, khi PetroVietnam đang chịu áp lực thoái vốn đầu tư ngoài ngành?

* PVN dùng dằng với ngân hàng

Doanh thu quý 1/2013 tăng trưởng mạnh. Tổng doanh thu của Ngân Hàng TMCP Đại Dương (OTC: Oceanbank) trong quý 1/2013 đạt gần 458 tỷ đồng, tăng mạnh 41.7% so với cùng kỳ năm ngoái. Doanh thu của Oceanbank tăng trưởng mạnh là nhờ thu nhập lãi thuần gia tăng mạnh mẽ từ 311 tỷ đồng quý 1/2012 lên 418 tỷ đồng trong quý 1/2013. Điều này xuất phát từ khoản mục cho vay của Oceanbank đã tăng trưởng đáng kể trong thời gian qua (xem thêm bên dưới).

Bên cạnh đó, hoạt động mua bán chứng khoán đầu tư và thu nhập khác cũng đã có lợi nhuận trở lại, trong khi cùng kỳ năm ngoái những hoạt động này đều phát sinh lỗ.

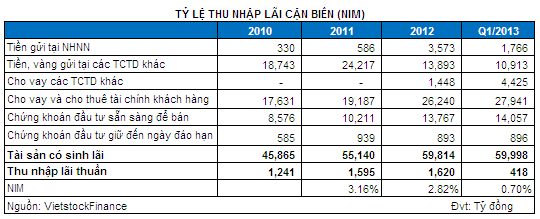

Hiệu quả hoạt động khá thấp so với ngành. Xét về tỷ lệ thu nhập lãi cận biên (NIM) thì tỷ lệ của Oceanbank là khá thấp so với mặt bằng chung của ngành. Năm 2011, tỷ lệ NIM của ngân hàng này là 3.16%, năm 2012 giảm mạnh xuống còn 2.82% và trong quý 1/2013 là 0.7% (tương đương ước tính cả năm là 2.8%).

Chi phí dự phòng rủi ro tín dụng tăng vọt 10.7 lần so với cùng kỳ. Lợi nhuận bị ảnh hưởng mạnh. Tương tự như các ngân hàng khác, lợi nhuận của Oceanbank cũng chịu ảnh hưởng mạnh mẽ từ việc chi phí dự phòng rủi ro tín dụng tăng vọt trong thời gian qua.

Cụ thể, chi phí dự phòng rủi ro tín dụng trong quý 1/2013 ở mức gần 223 tỷ đồng, tăng mạnh mẽ 10.7 lần so với con số chỉ 21 tỷ đồng của cùng kỳ năm ngoái. Điều này khiến cho lợi nhuận sau thuế của Oceanbank chỉ đạt 78.5 tỷ đồng trong quý 1/2013, trong khi cùng kỳ đạt 138.7 tỷ đồng.

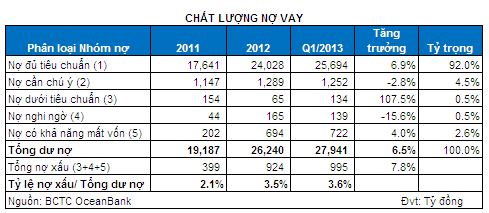

Tăng trưởng mạnh cho vay bất động sản: Rủi ro nợ xấu tăng cao hơn? Tính đến cuối quý 1/2013, tổng dư nợ cho vay của Oceanbank đạt 27,941 tỷ đồng, tăng trưởng 6.5% so với cuối năm 2012. Đây là mức tăng trưởng khá ấn tượng trong bối cảnh việc giải ngân cho vay khó khăn như hiện nay.

Điểm cần lưu ý là chất lượng nợ vay của Oceanbank vẫn chưa có sự cải thiện khi tỷ lệ nợ xấu tiếp tục gia tăng nhẹ từ 3.5% cuối năm 2012 lên 3.6% trong quý 1/2013, tương ứng với mức tăng con số tuyệt đối là 7.8% từ 924 tỷ đồng lên 995 tỷ đồng. Mặc dù vẫn cao hơn mức chuẩn 3% theo yêu cầu của NHNN, nhưng so với các ngân hàng khác thì tỷ lệ nợ xấu được báo cáo này rõ ràng không phải là mức quá cao.

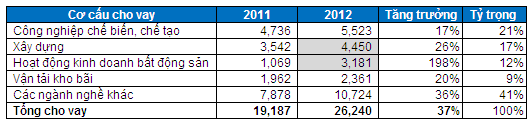

Ngược trở lại năm 2012, BCTC kiểm toán cho thấy tổng cho vay của Oceanbank năm 2012 đã tăng mạnh 37% so với năm 2011.

Đây có thể coi là một thành thành công trong hoạt động kinh doanh tín dụng của Oceanbank. Tuy nhiên, việc gia tăng mạnh dư nợ cho vay này lại tiềm ẩn rủi ro khi: (1) Oceanbank đã tăng cho vay hoạt động kinh doanh bất động sản trong năm 2012; (2) Tỷ trọng cho vay Xây dựng và Bất động sản năm 2012 đã tăng lên 29% tổng cho vay, trong khi năm 2011 tỷ trọng này chỉ có 24%.

Với bối cảnh thị trường bất động sản chưa thể phục hồi như hiện nay, rủi ro gia tăng nợ xấu ở Oceanbank là hoàn toàn hiện hữu.

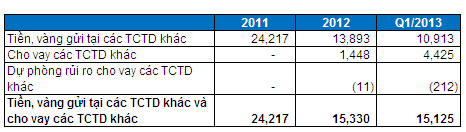

Rủi ro cho vay liên ngân hàng gia tăng. Năm 2012 và quý 1/2013, Oceanbank đã gia tăng hoạt động cho vay các tổ chức tín dụng khác. Nhiều khả năng hoạt động cho vay khách hàng khó khăn hơn đã khiến Oceanbank đẩy mạnh cho vay trên thị trường liên ngân hàng.

Mặc dù vậy, trong bối cảnh hệ thống ngân hàng vẫn còn đang khó khăn thì việc đẩy mạnh hoạt động cho vay liên ngân hàng cũng làm phát sinh rủi ro. Có thể thấy rõ điều này khi khoản mục dự phòng rủi ro cho vay các TCTD khác đã tăng mạnh trong quý 1/2013 đồng lên mức 212 tỷ đồng, so với chỉ vỏn vẹn 11 tỷ đồng trong cả năm 2012.

Huy động khách hàng tăng trưởng chậm. Tăng cường vay nợ các TCTD khác. Trái với tăng trưởng của hoạt động cho vay, huy động vốn từ khách hàng của Oceanbank lại tăng trưởng khá chậm trong thời gian qua. Tính đến cuối quý 1/2013, tổng huy động khách hàng của Oceanbank đạt 43,610 tỷ đồng, chỉ tăng 0.86% so với cuối năm 2012.

Khó khăn trong huy động đã khiến Oceanbank phải tích cực tham gia thị trường liên ngân hàng. Khoản mục Tiền gửi và vay các TCTD khác của Oceanbank đã tăng từ 13,237 tỷ đồng cuối năm 2012 lên mức 15,691 tỷ đồng cuối quý 1/2013; trong đó, vay từ các TCTD khác tăng mạnh gấp 2.7 lần từ 3,499 tỷ đồng lên đến 9,392 tỷ đồng.

45% nguồn vốn huy động đến từ khối doanh nghiệp nhà nước. Đáng chú ý, các khoản huy động có liên quan đến các công ty có vốn nhà nước nắm quyền chi phối tại cuối quý 1/2013 lên đến 19,715 tỷ đồng, chiếm hơn 45% tổng vốn huy động của Oceanbank.

Số liệu cho thấy cuối năm 2011, Tập đoàn Dầu khí Việt Nam (PetroVietnam) đang nắm 20% vốn tại Oceanbank, và cho đến nay vẫn chưa có thông tin PetroVietnam đã giảm tỷ lệ sở hữu tại ngân hàng này. Rất có thể việc PetroVietnam là cổ đông lớn đã giúp Oceanbank có được lợi thế nhất định trong việc huy động vốn từ các tổ chức kinh tế nhà nước.

Tuy nhiên, hiện PetroVietnam đang chịu áp lực thoái vốn tại ngân hàng này cũng như các hoạt động đầu tư ngoài ngành khác. Liệu lợi thế trong kinh doanh của Oceanbank có còn tồn tại được lâu?

Duy Nam

infonet

|