|

PGBank: Nợ xấu vọt lên 8.4% - Yêu cầu bức bách phải tái cơ cấu tự nguyện?

Sẽ là khả dĩ hơn nếu PGBank triệt để bán nợ xấu cho VAMC, thực hiện tái cấu trúc tự nguyện trước khi mời cổ đông mới thế chân vai trò chủ chốt của Petrolimex.

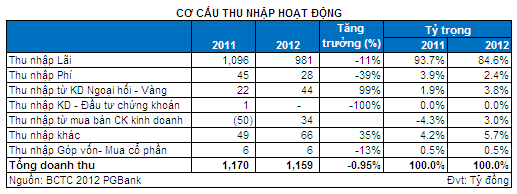

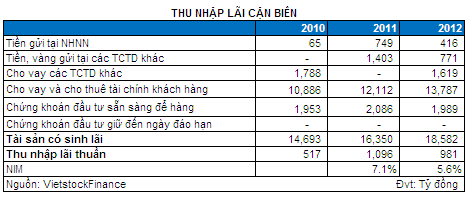

Tỷ lệ NIM năm 2012 sụt giảm mạnh, nhưng vẫn rất cao. Theo BCTC đã kiểm toán, tổng doanh thu năm 2012 của Ngân Hàng TMCP Xăng Dầu Petrolimex (PGBank) giảm nhẹ gần 1% xuống còn 1,159 tỷ đồng. Nguyên nhân chủ yếu là do thu nhập từ lãi đã giảm mạnh 11 % so với năm 2011 chỉ còn 981 tỷ đồng. Mặc dù thu nhập khác, thu nhập từ kinh doanh ngoại hối và thu nhập từ mua bán chứng khoán kinh doanh gia tăng tích cực nhưng cũng không đủ bù đắp sự sụt giảm này.

Dư nợ cho vay của PGBank tiếp tục tăng trưởng trong năm 2012; tuy nhiên tỷ lệ thu nhập lãi cận biên (NIM) sụt giảm mạnh đã kéo giảm thu nhập từ lãi. Theo đó, thu nhập lãi cận biên đã giảm mạnh từ 7.1% xuống còn 5.6% trong năm 2012.

Mặc dù vậy, nếu so với các ngân hàng cùng ngành thì NIM của PGBank trong năm 2012 vẫn là con số rất cao.

Lợi nhuận sụt giảm mạnh do trích lập dự phòng rủi ro tín dụng. Mặc dù tổng doanh thu chỉ sụt giảm nhẹ 1% nhưng lợi nhuận sau thuế của PGBank đã sụt giảm mạnh 46% so với năm 2011 khi chỉ đạt 240 tỷ đồng.

Bên cạnh việc gia tăng chi phí hoạt động, nguyên nhân chủ yếu khiến lợi nhuận tuột dốc là do chi phí dự phòng rủi ro tín dụng của PGBank đã tăng đột biến từ 122 tỷ đồng trong năm 2011 lên đến 283 tỷ đồng trong năm 2012.

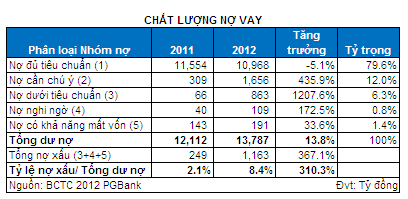

Việc chi phí dự phòng rủi ro tín dụng tăng cao là điều có thể hiểu khi tỷ lệ nợ xấu của PGBank đã tăng từ 2.1% năm 2011 lên đến 8.4% trong năm 2012 (xem thêm bên dưới).

Tỷ lệ nợ xấu tăng vọt lên đến 8.4% và nhiều khả năng sẽ tiếp tục tăng cao. Tổng dư nợ cho vay của PGBank tính đến cuối năm 2012 là 13,787 tỷ đồng, đã tăng 13.8% so với năm 2011.

Tuy nhiên, tỷ lệ nợ xấu cũng tăng mạnh từ 249 tỷ đồng trong năm 2011 lên đến 1,163 tỷ đồng và khiến tỷ lệ nợ xấu năm 2012 tăng vọt lên 8.4%, cao hơn “mức chuẩn” của Ngân hàng Nhà nước là 3%.

Đáng chú ý là tỷ trọng nợ đủ tiêu chuẩn (nhóm 1) trong tổng dư nợ của PGBank có xu hướng sụt giảm, trong khi nợ cần chú ý (nhóm 2) lại tăng cao. Nếu khoản nợ cần chú ý này không được kiểm soát tốt thì sẽ trở thành thách thức không nhỏ đối với việc cải thiện chất lượng tài sản, kết quả kinh doanh của PGBank trong thời gian tới.

Hiện dư nợ cho vay đối với ngành xây dựng và bất động sản của PGBank là khá thấp ở mức 811 tỷ đồng, chỉ chiếm 5.9% trong tổng dư nợ. Tuy nhiên, dư nợ cho vay công nghiệp chế biến, chế tạo lại khá lớn với 5,008 tỷ đồng, chiếm tới 36.3% tổng dư nợ.

Theo tài liệu đại hội cổ đông năm 2013, đây nhiều khả năng là khoản cho vay các ngành phụ trợ cho ngành xây dựng và bất động sản như sản xuất thép, vật liệu xây dựng… Do đó, rủi ro nợ xấu PGBank gia tăng trong thời gian tới là rất cao.

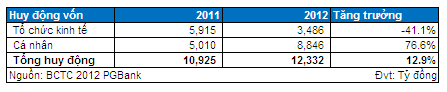

Huy động vốn từ cá nhân tăng trưởng, từ Petrolimex sụt giảm mạnh. Tính đến cuối năm 2012, tổng nguồn vốn huy động khách hàng của PGBank là 12,332 tỷ đồng, tăng 12.9% so với năm 2011.

Đáng chú ý là cơ cấu huy động của PGBank có sự thay đổi đáng kể trong năm 2012, khi huy động từ khách hàng cá nhân tăng cao trong khi huy động từ các tổ chức kinh tế lại sụt giảm khá mạnh.

Theo đó, huy động từ khách hàng cá nhân trong năm 2012 đạt 8,846 tỷ đồng, chiếm 71.7% trong tổng huy động và tăng 76.6% so với năm trước; trong khi huy động từ khách hàng tổ chức là 3,485 tỷ đồng, chỉ chiếm 28.4% và giảm 41.1%.

Huy động vốn khách hàng tổ chức giảm mạnh trong năm 2012 chủ yếu do giảm mạnh huy động từ Tập đoàn Xăng dầu Việt Nam (Petrolimex) bên cạnh việc sụt giảm huy động từ các tổ chức khác.

Bán nợ xấu cho VAMC, tái cấu trúc và thoái vốn? Trong năm 2012, PGBank đã thành công trong việc tăng vốn điều lệ lên 3,000 tỷ đồng để đáp ứng yêu cầu vốn tối thiểu, sau thời gian gặp khó khăn do cơ cấu vốn chủ sở hữu.

Petrolimex hiện vẫn đang nắm giữ 40% vốn điều lệ của PGBank, nhưng đang chịu nhiều áp lực thoái vốn đầu tư ngoài ngành. Có vẻ như Petrolimex cũng đang muốn giảm ưu tiên trong phân bổ nguồn lực vào PGBank, khi đã giảm mạnh số dư tiền gửi tại ngân hàng này.

Với việc hạch toán nợ xấu lên đến 8.4% trong năm vừa qua, PGBank sẽ thuộc diện bắt buộc phải bán nợ xấu lại cho VAMC dự kiến sẽ đi vào hoạt động trong tháng tới, nếu không sẽ bị thanh tra hoạt động.

Với quy mô nhỏ (vốn điều lệ 3,000 tỷ đồng, tổng tài sản hơn 19,000 tỷ đồng) và chất lượng tài sản đang suy giảm cùng với điều kiện TTCK chưa thuận lợi, việc thoái vốn ngay lúc này của Petrolimex dường như gặp nhiều khó khăn.

Sẽ là khả dĩ hơn nếu PGBank triệt để bán nợ xấu cho VAMC, thực hiện tái cấu trúc tự nguyện trước khi mời cổ đông mới thế chân vai trò chủ chốt của Petrolimex.

Duy Nam

INFONET

|