|

VNM tăng trưởng bền vững, MBKE duy trì khuyến nghị mua

Theo báo cáo phân tích của MayBank KimEng (MBKE), VNM vẫn đạt tăng trưởng bền vững với lợi nhuận sau thuế hợp nhất quý 1/2013 hơn 1,530 tỷ đồng, tăng 20.5% so với cùng kỳ. MBKE duy trì khuyến nghị mua với cổ phiếu này ở giá mục tiêu 148,000 đồng.

* Toàn bộ báo cáo phân tích

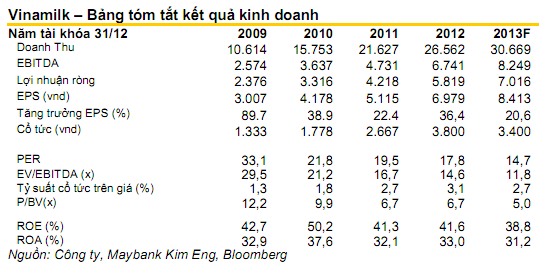

Cụ thể, MBKE nhận định tốc độ tăng trưởng doanh thu hợp nhất của CTCP Sữa Việt Nam - Vinamilk (HOES: VNM) trong kỳ đạt 13.6% với 6,676 tỷ đồng và lợi nhuận sau thuế tăng 20.5% đạt 1,531 tỷ đồng. Đặc biệt, lợi nhuận biên gộp tăng 6.2 % lên 36.8%.

Gần đây, VNM vừa mới đưa thêm nhà máy sữa bột hiện đại bậc nhất Đông Nam Á đi vào hoạt động từ tháng 04/2013 và kỳ vọng sản lượng tiêu thụ sẽ tăng thêm 10% trong năm nay.

Theo dự báo của MBKE, lợi nhuận ròng năm 2013 của VNM sẽ đạt hơn 7,000 tỷ đồng, tăng 21% so với năm 2012, EPS dự kiến 8,413 đồng.

MayBank KimEng nhận định, cổ phiếu VNM đang được giao dịch ở mức PE kỳ vọng là 14.7 lần, khá hấp dẫn so với tiềm năng tăng trưởng 21.5% trong 3 năm tới và ROE được duy trì trên 35%. Công ty chứng khoán này duy trì khuyến nghị mua với cổ phiếu này ở giá mục tiêu 148,000 đồng, cao hơn 19 lần so với giá hiện tại.

Minh Hằng (Vietstock)

ffn

|