|

PVS: Sau kiểm toán, lãi ròng hợp nhất tăng 32 tỷ đồng

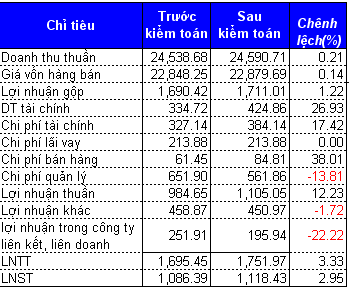

BCTC hợp nhất kiểm toán 2012 của Tổng CTCP DV Kỹ Thuật Dầu Khí Việt Nam (HNX: PVS) có rất nhiều chỉ tiêu thay đổi.

Cụ thể, doanh thu thuần tăng hơn 52 tỷ đồng tương ứng 0.21%. Doanh thu tài chính tăng hơn 90 tỷ đồng, chi phí tài chính cũng tăng hơn 57 tỷ đồng tương ứng 17%.

Trong khi đó chi phí quản lý giảm hơn 90. tỷ đồng, tương ứng giảm 13.8%, lợi nhuận trong công ty liên kết, liên doanh giảm gần 56 tỷ đồng, tương ứng giảm 22%.

Theo đó, lợi nhuận sau thuế tăng 32 tỷ đồng, lên 1,118 tỷ đồng.

Công ty có đưa ra giải trình như sau:

Tại thời điểm lập Báo cáo tài chính trước kiểm toán, một số khoản doanh thu cung ứng dịch vụ của PVS chưa đủ điều kiện để ghi nhận doanh thu nên PVS chưa thực hiện ghi nhận khoản doanh thu này vào kết quả kinh doanh của Báo cáo tài chính trước kiểm toán. Tuy nhiên, đến thời điểm thực hiện kiểm toán Báo cáo tài chính thì một số tài liệu, thông tin đã được bổ sung nên doanh thu của các dịch vụ này đã đủ các điều kiện ghi nhận doanh thu. Do đó, PVS đã ghi nhận các khoản doanh thu này vào kết quả kinh doanh của Báo cáo tài chính sau kiểm toán.

Kết quả hoạt động sản xuất kinh doanh sau kiểm toán của các liên doanh của PVS ở nước ngoài có điều chỉnh giảm so với kết quả hoạt động sản xuất kinh doanh trước kiểm toán do các liên doanh lập nên dẫn đến lợi nhuận từ các công ty liên doanh, liên kết của PVS cũng giảm tương ứng.

Bảng so sánh chênh lệch

ĐVT: Tỷ đồng

|

Duy Hoàng (Vietstock)

ffn

|