|

Chua xót trước “bánh vẽ” lợi nhuận hay khả năng hoạch định yếu kém của HĐQT?

Đặt nhiều kỳ vọng vào kế hoạch kinh doanh hoành tráng lên cả ngàn tỷ nhưng nhiều nhà đầu tư đã không khỏi thất vọng vào kết quả thực tế của chính doanh nghiệp đó khi năm tài chính kết thúc. Những công ty này không chỉ không hoàn thành một phần nhỏ kế hoạch mà thậm chí còn lỗ khủng.

Có hay không những lý do khách quan hay bất khả kháng đến mức lợi nhuận “đổi trắng thay đen”?! Nhà đầu tư đã dính phải những “bánh vẽ” lợi nhuận do HĐQT và Ban điều hành vạch ra hay chúng ta phải xem lại năng lực, tầm nhìn và khả năng hoạch định của những vị lãnh đạo này?

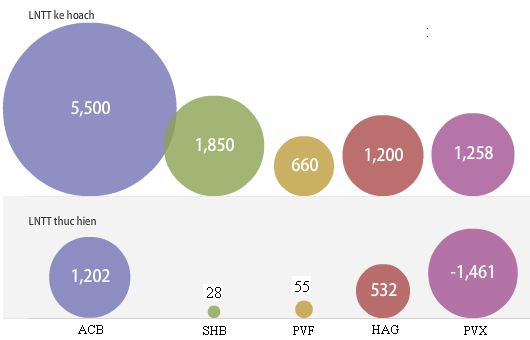

Một số DN tiêu biểu có kế hoạch LNTT 2012 "khủng" nhưng thực hiện "teo tóp"

ĐVT: tỷ đồng

|

Cú sốc của doanh nghiệp lỗ khủng nhất sàn

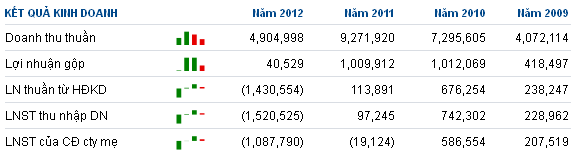

Cú sốc lớn nhất đối với nhà đầu tư có lẽ là kết quả kinh doanh của Tổng CTCP Xây lắp Dầu khí Việt Nam (HNX: PVX) khi công ty mẹ báo lỗ khủng gần 1,222 tỷ đồng năm 2012. Đối lập hoàn toàn với việc đặt kế hoạch lợi nhuận trước thuế cả 1,258 tỷ đồng. Sau khi thực hiện kiểm toán, số lỗ của công ty mẹ đã lên đến 1,368 tỷ đồng. Đối với kết quả hợp nhất năm 2012, PVX báo lỗ gần 1,088 tỷ đồng.

Chỉ tiêu tài chính kế hoạch và kết quả thực hiện của PVX (Đvt: Triệu đồng)

Kế hoạch

|

Thực hiện

|

Đây là doanh nghiệp đã từng có kết quả kinh doanh tăng trưởng cao (từ năm 2007 đến 2010) trước khi quay đầu lao dốc. Đến năm 2011 PVX lỗ hợp nhất hơn 19 tỷ đồng và lỗ tiếp hơn 1,000 tỷ đồng trong năm 2012.

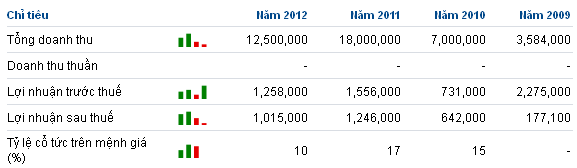

Có lẽ hiểu rõ nguyên nhân của sự lao dốc của PVX không ai khác chính là đội ngũ lãnh đạo công ty. Tuy nhiên, HĐQT của PVX vẫn liên tục đặt ra những chỉ tiêu kế hoạch tăng trưởng lợi nhuận rất ấn tượng, thuộc hạng “khủng” trên thị trường chứng khoán Việt Nam. Nếu như năm 2009, là thời điểm lên sàn PVX chỉ đặt chỉ tiêu lãi ròng 177 tỷ đồng thì nhanh chóng tăng mạnh lên 642 tỷ đồng năm 2010, rồi đến 1,247 tỷ đồng năm 2011 và 1,015 tỷ đồng cho năm 2012, tạo một kỳ vọng lớn cho nhà đầu tư đối với cổ phiếu này.

Điều đáng nói, trong hai năm gần đây, kết quả kinh doanh thực tế của PVX lại đối lập hoàn toàn với kế hoạch lãi ròng hơn cả ngàn tỷ đồng. PVX đã vẽ ra một bản kế hoạch hoành tráng nhằm thực hiện tái cấu trúc dưới sự hậu thuẫn vững chắc từ PVN khi được tiếp quản nhiều công trình quan trọng trong ngành dầu khí nhưng kết quả PVX đạt được lại không như giấc mơ đẹp đẽ đó. HĐQT và Ban điều hành của PVX không chỉ không hoàn thành những gì đã hoạch định mà thậm chí còn lập những kỷ lục lỗ - đưa PVX trở thành doanh nghiệp lỗ nặng nhất trên cả hai sàn niêm yết. Không chỉ gây choáng váng cho cổ đông công ty mà còn rúng động toàn thị trường chứng khoán trong ngày công bố kết quả này.

Hàng loạt lý do giải trình cho việc thua lỗ này được PVX đưa ra, từ việc dự án chưa đến mốc thanh toán, đến việc bị chậm tiến độ, hay dự án giãn tiến độ theo Nghị quyết số 11… khiến sản lượng, doanh thu và lợi nhuận giảm. Ngoài ra, các đơn vị thành viên của PVX cũng không đạt kế hoạch đề ra. Những vấn đề này làm phát sinh những khoản chi phí hơn 700 tỷ đồng, lãi từ liên doanh liên kết chỉ còn 36 tỷ đồng (cùng kỳ là 222 tỷ đồng), chi phí tài chính cả 660 tỷ đồng…

Đâu rồi anh tài bất động sản!

Thị trường bất động sản trượt dài lần lượt hết đáy này đến đáy khác, nhiều giải pháp giải cứu được nhắc tới nhưng dường như vẫn chưa phát huy được. Do ôm giấc mơ về sự hồi phục trong lĩnh vực này mà nhiều doanh nghiệp trong ngành không lường trước những khó khăn thật sự ở phía trước.

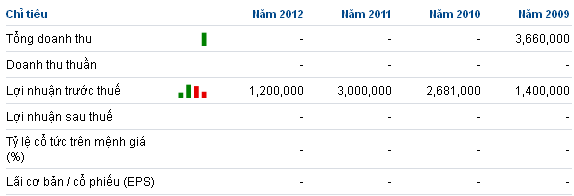

Từ đầu năm 2012, Hoàng Anh Gia Lai (HOSE: HAG) đã xây dựng kế hoạch kinh doanh với lãi trước thuế lên đến 1,200 tỷ đồng, tuy đã giảm mạnh so với kế hoạch năm liền trước (3,000 tỷ đồng) nhưng vẫn là kế hoạch kinh doanh đầy ấn tượng cho năm 2012. Trong 3 năm trước đó (từ 2009 đến 2011), lợi nhuận sau thuế của HAG luôn trên mức 1,000 tỷ đồng.

Chỉ tiêu tài chính kế hoạch và kết quả thực hiện của HAG (Đvt: Triệu đồng)

Kế hoạch

|

Thực hiện

|

Cụ thể, Đại hội năm 2012 đã nhất trí kế hoạch trồng mới 8,800 ha cao su và 6,000 ha mía, xây dựng cụm công nghiệp mía đường gồm nhà máy đường, nhà máy nhiệt điện, nhà máy ethanol và nhà máy phân vi sinh. Với kế hoạch này, HAG dự kiến lứa mía đầu tiên sẽ bắt đầu thu hoạch trong tháng 10/2012 và vận hành nhà máy đường trong quý 4/2012.

Trong lĩnh vực thủy điện, HAG dự định đưa dự án Đăk Srông 3B đi vào hoạt động trong tháng 4/2012 và dự án Bá Thước 2 hoạt động trong tháng 06/2012. Đồng thời, Tập đoàn sẽ xây dựng với tiến độ phù hợp dự án Bá Thước 1, Đăk Srông 3A, Nậm Kông 2. Đối với ngành khai thác và chế biến quặng sắt, HAG sẽ khai thác các mỏ đá ở Gia Lai, Kon Tum và Lào.

Mặc dù thị trường bất động sản gặp nhiều khó khăn nhưng HAG vẫn đặt kế hoạch cho nhiều dự án cùng với sự hỗ trợ từ ngành sản xuất, kinh doanh gỗ đá giúp duy trì lợi thế cạnh tranh bằng chiến lược chi phí thấp.

ĐVT: tỷ đồng

|

Tuy nhiên, năm 2012 chứng kiến nhiều khó khăn liên tiếp trong ngành bất động sản khiến ngành này vẫn chưa thể vực dậy, ngành mía đường cũng trải qua một năm kinh doanh lận đận khi chi phí tăng, giá bán giảm, tồn kho cao và khó tìm đầu ra. Trong khi đó, cây cao su chưa thể cho lợi nhuận ngay trong ngày một ngày hai. Kết quả là lợi nhuận trước thuế của Tập đoàn chỉ đạt 532 tỷ đồng, tương đương 44% kế hoạch đặt ra.

Mặc dù không bị thua lỗ như PVX nhưng rõ ràng mức lợi nhuận đạt được của HAG vẫn còn xa so với kỳ vọng ban đầu đặt ra đối với các nhà đầu tư.

Chới với cùng ngân hàng

Cổ phiếu vua, ngành “hái ra tiền” là những cụm từ đã mất hút cả hai năm gần đây khi nhắc đến ngân hàng. Ngược lại, ngành ngân hàng phải đối mặt với hàng loạt thông tin về nợ xấu, hoạt động yếu kém, nguy cơ phá sản, hàng loạt vụ lừa đảo và bắt bớ lãnh đạo ngân hàng xuất hiện khắp các mặt báo.

Tai tiếng nhất trong năm 2012 không ai khác chính là Ngân hàng Á Châu (HNX: ACB). Đầu năm 2012, ACB đặt kế hoạch lợi nhuận trước thuế 5,500 tỷ đồng với tín dụng tăng trưởng 17% hay có thể hơn nếu được sự cho phép của NHNN. Với mức lợi nhuận dự kiến này, ACB dự kiến chi 3,300 tỷ đồng chia cổ tức cho các cổ đông.

Tuy nhiên, giấc mơ 3,300 tỷ đồng cổ tức cũng tan vỡ cùng với kết quả giảm sút mạnh trong năm 2012 chỉ còn hơn 1,200 tỷ đồng lãi trước thuế, tương đương 22% kế hoạch đã đặt ra. Đặc biệt, lợi nhuận của ACB giảm đột biến do hoạt động kinh doanh vàng và ngoại hối mang lại khi lĩnh vực này lỗ đến hơn 1,860 tỷ đồng. Không những vậy, ACB còn dính kèm nhiều tai tiếng về các vụ bắt bớ dàn lãnh đạo cao cấp trong ngân hàng liên quan đến “ông bầu” Nguyễn Đức Kiên.

Bên cạnh ACB, kết quả kinh doanh của Ngân hàng TMCP Sài Gòn – Hà Nội (HNX: SHB) cũng “lẹt đẹt” khi chỉ thực hiện được 1.5% kế hoạch đặt ra, tương ứng 28 tỷ đồng lãi trước thuế so với kế hoạch 1,850 tỷ đồng. Chủ yếu do việc hợp nhất với Habubank (HBB), đồng nghĩa với việc SHB sẽ phải gánh hết các khoản nợ xấu và kinh doanh kém hiệu quả từ ngân hàng này. Tuy nhiên, con số nào cho lãi lỗ của SHB vẫn còn là một “ẩn số” khó hiểu. Bởi theo BCTC được đăng trên website của ngân hàng, lãi ròng năm 2012 của SHB âm 95 tỷ đồng. Nhưng chỉ vài ngày sau, BCTC do Ngân hàng gửi về cho Sở GDCK lại ghi nhận lãi ròng gần 27 tỷ đồng đồng cùng với sự biến mất BCTC trên website đã công bố trước đó. Cho tới nay vẫn chưa có bất kỳ giải trình nào của SHB về vấn đề này. Điểm khác biệt giữa hai BCTC lại là khoản “hoạt động khác” trong quý 4/2012 tăng từ gần 630 tỷ lên 752 tỷ đồng – một chỉ tiêu rất khó định đoán cụ thể.

Cũng gây nhiều lùm xùm và nghi ngờ về “sự thiếu hợp tác” trong thương vụ hợp nhất ngân hàng gần đây nhất. Tổng công ty cổ phần Tài chính Dầu khí Việt Nam – PVFC (HOSE: PVF) liên tục chối bỏ thông tin liên quan đến hợp nhất cùng WesternBank trong khi ngân hàng này nhiều lần công khai kế hoạch hợp nhất, và vừa qua còn công bố phương án hợp nhất chi tiết với PVF. Cho đến Đại hội thường niên 2013 của WesternBank tổ chức ngày 16/03, thông tin trên mới chính thức được cả hai bên cùng thừa nhận. Kết quả kinh doanh của PVF trong năm 2012 cũng không mấy sáng sủa khi chỉ đạt hơn 54 tỷ đồng lãi trước thuế so với kế hoạch 660 tỷ đồng. Như vậy, PVF chỉ mới thực hiện được vỏn vẹn 8% kế hoạch đặt ra.

Năm 2012 đã kết thúc, nhà đầu tư chỉ còn biết ngậm ngùi trước thực tế đạt được của doanh nghiệp! Liệu những bản kế hoạch năm 2013 sẽ được thông qua trong mùa Đại hội đồng cổ đông năm nay có giúp ích gì cho định hướng đầu tư hay lại là những chiếc “bánh vẽ” đầy mộng tưởng và khó thành hiện thực?

|

Ấn tượng vượt kế hoạch lãi ngàn tỷ

Trên thị trường vẫn nổi lên những ngôi sao sáng như GAS, VNM, DPM và PVD khi đạt lợi nhuận trên ngàn tỷ và vượt kế hoạch hơn 20%. Đặc biệt là GAS và DPM vượt cả 92% và 77% kế hoạch đề ra cho năm 2012 với lợi nhuận trước thuế 12,343 tỷ và 3,544 tỷ đồng.

DPM là công ty có sự tham gia góp vốn chi phối của PVN nên đã được Tổng công ty và các đơn vị thành viên hỗ trợ nhiều mặt. Bên cạnh đó, DPM còn là nhà sản xuất phân Urê lớn trong nước cung ứng trên 50% tổng nhu cầu phân bón cho thị trường nội địa.

2012 cũng là năm VNM vượt mốc doanh thu 1 tỷ đô la Mỹ như kế hoạch đề ra từ đầu năm. Trong năm 2012, VNM đã có 1 nhà máy sản xuất sữa ở New Zealand và 10 nhà máy sản xuất sữa đã chạy hết 100% công suất. Theo kế hoạch đặt ra, VNM sẽ khánh thành hai nhà máy chế biến sữa vào đầu quý 2/2013, với tổng vốn đầu tư khoảng 4,000 tỷ đồng (tương đương khoảng 200 triệu USD).

|

Đan Thanh (Vietstock)

Finfonet

|