|

Lợi nhuận giảm, cổ phiếu cao su có còn hấp dẫn?

Doanh nghiệp cao su thiên nhiên đã có một năm kinh doanh kém may mắn. Nói là kém may mắn bởi giá cao su đã rớt mạnh 30% trong năm 2012. Điều này tác động khá lớn đến lợi nhuận của doanh nghiệp. Song giá cổ phiếu hầu hết lại tăng tốt và được các chuyên gia đánh giá khá cao.

Sụt giảm lợi nhuận, bất lực nhìn giá

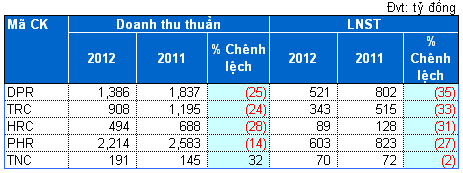

Nhìn lại kết quả kinh doanh của các doanh nghiệp niêm yết thuộc ngành cao su thiên nhiên cho thấy hầu hết cùng chung một xu hướng giảm với mức giảm lợi nhuận xoay quanh mốc 30%. Giảm lợi nhuận mạnh nhất là Cao su Đồng Phú (DPR)với 35%, rồi đến Cao su Tây Ninh (TRC) 33%, Cao su Hòa Bình (HRC) 31%, Cao su Phước Hòa (PHR) 27%. Riêng chỉ có Cao su Thống Nhất (TNC) giữ được lãi ở mức tương đương cùng kỳ, nhưng xét về giá trị tuyệt đối lại đứng chót bảng với lợi nhuận sau thuế chỉ 70 tỷ đồng.

Kết quả kinh doanh năm 2012 của doanh nghiệp cao su niêm yết

|

Nói về kết quả kinh doanh năm 2012, ông Dương Văn Khen, Kế toán trưởng kiêm người công bố thông tin của PHR, cho biết, kết quả kinh doanh của công ty sụt giảm cơ bản do yếu tố giá bán giảm quá mạnh. Nếu như bình quân năm trước công ty bán được với giá bình quân 90 triệu đồng/ tấn thì năm nay chỉ còn 60 triệu đồng/tấn. Chính sự sụt giảm nghiêm trọng từ giá bán đã tác động xấu đến tình hình tiêu thụ và kết quả kinh doanh của công ty mặc dù tình hình xuất khẩu vẫn tương đương tỷ lệ những năm trước (50% doanh thu trong thị trường nội địa và 50% từ hoạt động xuất khẩu).

Có thể thấy, không chỉ có kết quả kinh doanh kém khả quan trong năm 2012, các doanh nghiệp ngành này cũng không mấy lạc quan với tình hình kinh doanh năm 2013 trước xu hướng giảm giá của cao su thiên nhiên. Nhiều doanh nghiệp đặt kế hoạch kinh doanh thấp hơn kế hoạch cùng kỳ năm trước như TRC năm 2012 đặt kế hoạch doanh thu 1,166 tỷ đồng nhưng năm 2013 giảm xuống còn 991 tỷ đồng.

Một điều khá bất ngờ, TNC đặt kế hoạch kinh doanh năm 2013 chỉ ở mức 23 tỷ đồng lợi nhuận trước thuế, chưa đến 30% thành quả đạt được trong năm 2012.

Nói về triển vọng năm 2013, ông Khen tỏ ra không mấy lạc quan bởi kết quả kinh doanh phụ thuộc lớn vào giá bán nhưng giá bán lại phụ thuộc vào thị trường thế giới. Theo đánh giá của ông thì giá cao su thiên nhiên năm tới sẽ còn giảm nữa. Thị trường cao su thiên nhiên Việt Nam vốn nhỏ nên không thể tác động đến giá được, công ty chỉ có thể cố gắng cắt giảm giá thành, chi phí hoạt động để cải thiện lợi nhuận mà thôi. Ông cũng cho biết, công ty dự kiến đặt kế hoạch kinh doanh năm 2013 thấp hơn.

Cùng quan điểm này, ông Bành Mạnh Đức, Thành viên Ban kiểm soát kiêm người công bố thông tin của HRC cho hay doanh thu của HRC phụ thuộc vào hai yếu tố là giá và sản lượng. Giá cao su thiên nhiên vốn phục thuộc vào giá thế giới, công ty không thể chủ động được. Trong khi đó, giá cao su năm nay có khả năng sẽ giảm hoặc cầm chừng. Còn về sản lượng, công ty đang trong quá trình thanh lý cây cao su cũ, già theo kế hoạch đã triển khai 6 năm nay. Nếu không có gì thay đổi thì phải 3 năm nữa sản lượng mới đi vào ổn định, hiện tại lượng cao su trồng mới đã bắt đầu cho sản lượng nhưng vẫn rất ít.

Cổ phiếu an toàn?

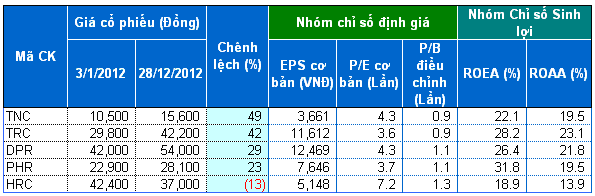

Giá cổ phiếu và một số chỉ tiêu tài chính năm 2012 của DNNY ngành CSTT

|

Thống kê giá cổ phiếu ngành cao su thiên nhiên trong năm 2012 cho thấy, TNC có mức tăng mạnh nhất, lên đến 49% từ 10,500 đồng/cp lên 15,600 đồng/cp. Tuy nhiên, đây lại là cổ phiếu có thị giá nhỏ nhất, trong khi các mã khác đều tầm 30,000 đồng/cp. Xét về mặt tuyệt đối, TRC là mã chứng khoán ấn tượng hơn cả, nhà đầu tư nào nắm giữ cổ phần này từ đầu năm trước có mức lợi nhuận lên đến 12,400 đồng/cp. Riêng HRC “lội ngược dòng” khi giá giảm 4,500 đồng/cp, tương ứng 13% xuống 37,000 đồng/cp (tính đến ngày 28/12/2012).

Xét về các chỉ tiêu tài chính, các doanh nghiệp thuộc ngành cao su thiên nhiên cũng có được các chỉ số sinh lời đáng mơ ước, ROA và ROE đều từ mức 20% trở lên. Chỉ riêng HRC lọt thỏm 18.9% với ROE và 13.9% với ROA do công ty đang trong giao đoạn đầu tư trồng mới nâng cấp nguồn cung.

Xét về thu nhập trên mỗi cổ phần (EPS), hai cổ phiếu có EPS trên 10,000 đồng là DPR và TRC, lần lượt đạt 12,469 đồng và 11,612 đồng. Tuy nhiên, nói về mức độ kỳ vọng của nhà đầu tư thì HRC được kỳ vọng nhiều nhất bởi công ty này có tỷ lệ P/E cao nhất 7.2 lần, cao đột biến trong khi tỷ số giá trên thu nhập mỗi cổ phiếu của các công ty còn lại giao động khoảng 3 đến 4 lần.

Ông Trần Thăng Long, chuyên viên phân tích Chứng khoán BIDV (BSI) đánh giá các doanh nghiệp ngành cao su thiên nhiên vốn có các yếu tố cơ bản tốt, do đó việc tăng giảm của giá cổ phiếu đến 70% là đi theo xu hướng thị trường. Ông nhìn nhận, việc ngành cao su gặp khó trong vấn đề giá đầu ra sẽ không có ảnh hưởng lớn đến giá cổ phiếu trong tương lai gần.

Một số chuyên gia khác cho rằng, cổ phiếu ngành cao su thiên nhiên được đánh giá là khá an toàn, nhà đầu tư có thể yên tâm về mức lợi nhuận của các doanh nghiệp này, song tăng hay giảm lại phụ thuộc vào giá cao su thiên nhiên trên thế giới. Hiện nay giá cao su đang có xu hướng giảm, đây có thể là vấn đề đang lo ngại của doanh nghiệp ngành này. Còn về thị giá cổ phiếu sẽ do cung cầu trên thị trường quyết định.

|

Tính từ đầu năm 2013 đến nay, với xu hướng tăng mạnh của thị trường, giá cổ phiếu cao su chỉ nhích nhẹ chưa đến 10%, trong khi rất nhiều mã cổ phiếu khác có mức tăng rất mạnh, đặc biệt là các mã cổ phiếu có liên quan đến cao su như CSM, DRC, SRC... Điều này khiến cổ phiếu trong ngành kém hẳn.

|

Mỹ Hà (Vietstock)

FFN

|