|

Thực hư kịch bản nhà đầu tư ngoại "làm đẹp" N.A.V

Sát thời điểm kết thúc một quý, thị trường luôn xuất hiện tin đồn về khả năng giá chứng khoán được các quỹ đẩy lên nhằm làm đẹp giá trị tài sản ròng (N.A.V).

Thông tin này không chỉ xuất hiện trên các diễn đàn mà còn được nhắc đến trong bản tin chính thức của các CTCK và cả một bộ phận giới truyền thông tài chính. Tại thời điểm sắp kết thúc quý III/2012, yếu tố này được nhấn mạnh như một bệ đỡ cho thị trường.

Sở hữu phân tán

Theo báo cáo của

Rothschild Securities tại thời điểm giữa tháng 9, hiện đang có hơn 20 quỹ đầu tư đại chúng nước ngoài, có chứng chỉ quỹ niêm yết đang hoạt động tại TTCK Việt Nam. Quy mô của các quỹ khá đa dạng, từ vài chục tới vài trăm triệu USD. Tuy nhiên, để đẩy thị trường, chắc chắn chỉ các quỹ quản lý tài sản lớn mới có đủ lực. Thực tế, có nhiều quỹ đầu tư nhưng mỗi quỹ lại có các tiêu chí đầu tư khác nhau nên danh mục đầu tư khác nhau. Mặt khác, để phân tán rủi ro khi đầu tư, danh mục một quỹ luôn theo nguyên tắc “bỏ trứng vào nhiều rổ” (cổ phiếu niêm yết, cổ phiếu OTC, trái phiếu, tiền gửi...). Sự phân tán này giảm bớt rủi ro cho quỹ nhưng cũng hạn chế thành tích khi một cổ phiếu có bước nhảy giá lớn.

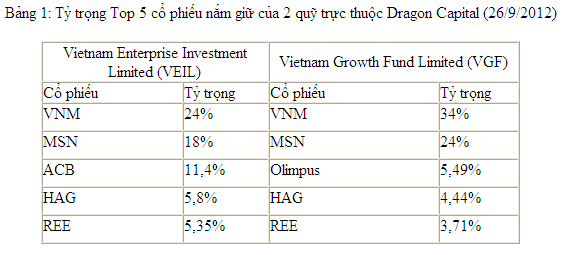

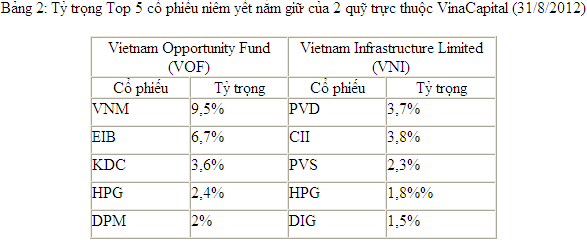

Thử xem xét danh mục của một quỹ đầu tư có quy mô khá lớn, Vietnam Enterprise Investment Limited (VEIL) trực thuộc Dragon Capital. Tính đến cuối tháng 8, VEIL đang quản lý tổng tài sản gần 400 triệu USD. Hiện tại VNM, MSN, ACB là cổ phiếu chiếm tỷ trọng lớn nhất trong danh mục đầu tư của Quỹ, lần lượt là 24%, 18% và 11,4%. Nếu muốn đẩy NAV, chắc chắn VEIL phải tác động thông qua các trụ cột này. Thời gian gần đây, giá cổ phiếu VNM tăng mạnh, MSN đi ngang (thực chất số cổ phiếu Dragon Capital đang sở hữu là công cụ chuyển đổi), giá cổ phiếu ACB giảm mạnh và đã phục hồi đôi chút. Ngay cả khi giá cổ phiếu VNM bứt phá ấn tượng như gần đây thì cũng chỉ tác động đến 1/5 danh mục của VEIL, nên hiệu ứng tích cực chắc chắn không đủ lớn. Tương tự, Vietnam Growth Fund Limited (VGF) thuộc Dragon Capital, hai quỹ Vietnam Opportunity Fund (VOF) và Vietnam Infrastructure Limited đều thuộc VinaCapital có danh mục còn phân tán hơn nên hiệu quả của việc đẩy giá cổ phiếu (nếu có) cũng không đáng kể. (Xem bảng 1 và 2).

Cạn tiền mặt

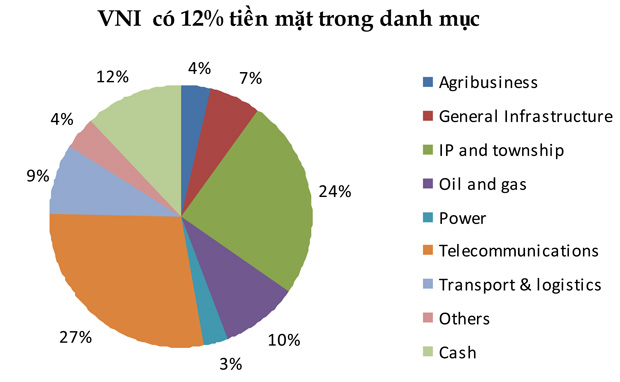

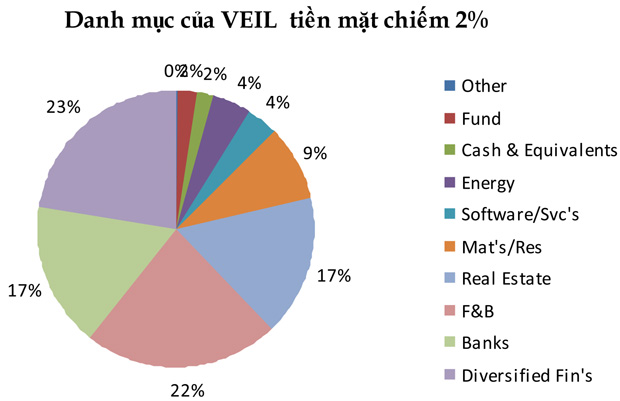

Các quỹ quản lý quy mô tài sản nhỏ chắc chắn không đủ lực để đẩy giá một vài cổ phiếu làm đẹp NAV. “Nhiệm vụ” này chỉ có thể thuộc về các quỹ lớn và nếu muốn “đẩy giá” một vài cổ phiếu, vị thế tiền mặt của các quỹ phải tương đối lớn. Tuy nhiên, theo số liệu cuối tháng 8 thì tiền mặt và các khoản tương đương tiền của VEIL chỉ chiếm 2%, tương đương 8 triệu USD (tổng tài sản gần 400 triệu USD). VGF quản lý tài sản gần 200 triệu USD, tiền mặt chỉ chiếm 2,3% danh mục, tương đương 4,6 triệu USD. VOF đang quản lý tài sản hơn 490 triệu USD, tỷ lệ tiền mặt 3,8%, tương đương 18 triệu USD. Khá hơn cả là quỹ VNI có 24 triệu USD tiền mặt (12%) nhưng chủ yếu sở hữu bất động sản, cổ phiếu niêm yết nắm giữ khá ít nên việc đẩy giá gần như không tạo ra hiệu ứng nào (xem biểu đồ 3, 4). Tình trạng cạn kiệt tiền mặt là trạng thái chung của các quỹ đầu tư nước ngoài đang hoạt động tại TTCK Việt

Nam

.

Ngay cả khi còn tiền mặt, các quỹ cũng không dễ dàng mạo hiểm đẩy giá một vài mã cổ phiếu. Về nguyên tắc hoạt động, các quỹ luôn phải duy trì một lượng tiền mặt nhất định để đáp ứng nhiều mục đích khác nhau. Tỷ lệ tiền mặt từ 2,3 - 3,8% của 3 quỹ lớn được đề cập ở trên là khá thấp so với chính họ trong quá khứ (thường trên dưới 10%). Xác suất các quỹ lớn dùng lượng tiền mặt ít ỏi còn lại tác động tới một vài mã cổ phiếu chủ chốt là rất thấp.

Có tồn tại một liên minh?

Khi từng quỹ đầu tư lớn không mấy dồi dào về tiền mặt để trở thành trụ cột cho thị trường, liệu có một liên minh gồm các “tay to” đỡ thị trường như một số NĐT đặt nghi vấn.

Về mặt logic, gần như không thể tồn tại một liên minh đỡ giá. Mỗi định chế tài chính hoạt động theo các nguyên tắc đầu tư khác nhau và chịu tránh nhiệm chính trước các cổ đông. Quy mô TTCK Việt Nam không quá lớn nhưng đã bao gồm đại diện của nhiều tổ chức, đảm bảo có người bán, người mua. Mặt khác, nếu tồn tại một liên minh đỡ giá của các quỹ đầu tư nước ngoài dù kín đáo đến đâu thì cũng “hở sườn” khi tổng hợp kết quả giao dịch. Sau sự kiện ngày 21/8, NĐT nước ngoài đã mua ròng trong gần 1 tháng và gần đây, từ ngày 24 - 26/9, khối ngoại đã bán ròng 3 phiên liên tục với tổng giá trị khoảng 120 tỷ đồng.

Không quỹ nào năm tài chính kết thúc vào quý III

Trong thực tế, ngoài danh tính các quỹ nước ngoài được Rosthchild đề cập, định chế đầu tư nước ngoài đang hoạt động tại TTCK Việt Nam còn phong phú hơn với các quỹ mở, quỹ ETF và khá nhiều quỹ thành viên. Tuy nhiên, nhóm đối tượng này không có động cơ phải “làm đẹp” NAV. Các chứng chỉ quỹ mở và ETF được định kỳ mua lại khá thường xuyên, còn quỹ thành viên có độ cô đặc về cổ đông nên vấn đề NAV không trở thành áp lực.

Cần nhìn nhận rằng, các quỹ hiện nay đều đặn gửi báo cáo hoạt động cho các cổ đông hàng tháng, mục đích của việc đẩy thị trường, “làm đẹp” NAV (nếu có) chỉ nhằm đưa lại kết quả khả quan cho hoạt động của quỹ vào cuối năm tài chính. Kết quả này liên quan mật thiết đến các khoản thù lao nhà điều hành quỹ được hưởng.

Tuy nhiên, theo khảo sát của ĐTCK, trong số các quỹ đại chúng được xuất hiện trong báo cáo của Rothschild, đa phần có niên độ tài chính kết thúc vào ngày 31/12 hàng năm. Một số ngoại lệ như một số quỹ của Nhật có niên độ tài chính kết thúc vào cuối quý I, các quỹ của VinaCapital có năm tài chính kết thúc vào ngày 30/6 hàng năm. ĐTCK chưa ghi nhận trường hợp quỹ đầu tư nước ngoài nào có niên độ tài chính kết thúc vào ngày 30/9, có động cơ để đẩy thị trường vào những ngày này. Như vậy, khả năng các quỹ nâng đỡ thị trường vào cuối mỗi quý là việc gần như không có khả năng xảy ra.

Giang Thanh

Đầu tư chứng khoán

|