|

Nhận diện vốn đầu tư 9 tháng

Tỷ lệ vốn đầu tư/GDP của 9 tháng đầu năm 2012 thấp hơn tỷ lệ của cùng kỳ năm trước và tỷ lệ bình quân của thời kỳ từ 2001 đến 2010. Đây là kết quả của việc chuyển đổi tư duy về mô hình tăng trưởng.

Nhận diện tình hình đầu tư 9 tháng đầu năm nay để rút ra những điểm cần lưu ý, phải trả lời câu hỏi đầu tư bao nhiêu, lấy từ đâu, đầu tư vào đâu và hiệu quả ra sao.

Bao nhiêu?

Câu hỏi “đầu tư bao nhiêu” được nhận diện ở quy mô vốn (thể hiện ở tỷ lệ vốn đầu tư/GDP) và tốc độ tăng vốn đầu tư so với cùng kỳ năm trước.

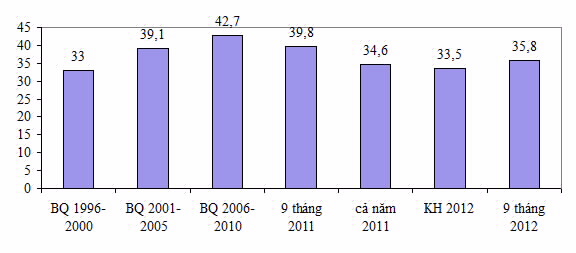

Tính toán từ các số liệu của Tổng cục Thống kê, tỷ lệ tổng vốn đầu tư toàn xã hội so với GDP như sau:

Nguồn số liệu : Tính toán từ số liệu của Tổng cục Thống kê. BQ: Bình quân. KH: Kế hoạch

|

Từ dãy số liệu trên và các thông tin chi tiết khác, có thể rút ra một số nhận xét đáng lưu ý.

Thứ nhất

, tỷ lệ vốn đầu tư/GDP của 9 tháng 2012 tuy còn cao hơn chỉ tiêu kế hoạch cả năm 2012, nhưng đã thấp hơn cùng kỳ năm trước (39,8%) và tỷ lệ bình quân của các thời kỳ từ 2001 đến 2010, có xu hướng dần trở về với tỷ lệ bình quân của thời kỳ 1996- 2000. Đây là kết quả của việc chuyển đổi tư duy về mô hình tăng trưởng. Đó là xu hướng tích cực, bởi vốn đầu tư là yếu tố vật chất trực tiếp quyết định tốc độ tăng trưởng kinh tế, vừa là yếu tố tiềm ẩn, nguyên nhân sâu xa của lạm phát, gia tăng nợ nần; tỷ lệ vốn đầu tư/GDP cao là biểu hiện của mô hình tăng trưởng theo chiều rộng, theo số lượng, nếu không hiệu quả.

Thứ hai

, vốn đầu tư/GDP thấp trong quý IV năm 2011 và 9 tháng 2012 là yếu tố góp phần vào việc thực hiện mục tiêu ưu tiên kiềm chế lạm phát, ổn định kinh tế vĩ mô. CPI đã tăng thấp từ tháng 10/2011, mang dấu âm vào tháng 6 và tháng 7/2012, dù có tăng lên trong các tháng tiếp theo, nhưng theo dự đoán của các chuyên gia và với quyết tâm điều hành của Chính phủ thì đến tháng 12, CPI tính theo năm cũng chỉ ở mức dưới một con số, đạt mức lạm phát mục tiêu đề ra. Kinh tế vĩ mô bước đầu ổn định, chuyển từ nhập siêu lớn sang xuất siêu nhẹ lần đầu tiên trong nhiều năm; góp phần cải thiện cán cân thanh toán, tăng dự trữ ngoại hối, ổn định tỷ giá (sau 9 tháng vẫn còn giảm 0,94%...).

Thứ ba

, mặc dù tăng trưởng kinh tế cao lên qua các quý, nhưng tính chung 9 tháng năm nay đã thấp hơn so với tốc độ của cùng kỳ trong 2 năm trước. Việc suy giảm tăng trưởng kinh tế so với cùng kỳ 2 năm trước do nhiều nguyên nhân, trong đó có yếu tố đầu tư bị co lại. Tuy phải có giải pháp để ngăn chặn sự suy giảm tăng trưởng, nhưng đó là hiệu ứng phụ của việc ưu tiên kiềm chế lạm phát, ổn định vĩ mô.

Thứ tư

, giảm vốn đầu tư/GDP là phù hợp với chủ trương đang được khởi động: cơ cấu lại nền kinh tế, trong đó có cơ cấu lại vốn đầu tư, đặc biệt là đầu tư công; chuyển đổi mô hình tăng trưởng từ chiều rộng, từ số lượng (dựa chủ yếu vào các yếu tố số lượng, như vốn đầu tư, lao động đông giá rẻ...) sang chiều sâu, sang chất lượng để phát triển bền vững.

Nếu tính theo giá thực tế, vốn đầu tư 9 tháng năm nay so với cùng kỳ năm trước tăng 8,6%. Nhưng nếu tính theo giá so sánh, tức là loại trừ yếu tố tăng giá, thì tốc độ tăng vốn đầu tư sẽ mang dấu âm, riêng vốn đầu tư từ ngân sách nhà nước (đầu tư công) tính theo giá thực tế chỉ tăng 7,6%, còn giảm sâu hơn.

Từ đâu?

Việc hoàn thiện hệ thống cơ sở hạ tầng đòi hỏi nguồn vốn đầu tư lớn.

Đây là câu hỏi thuộc về nguồn vốn, với ba nguồn từ ba khu vực: nhà nước, ngoài nhà nước và có vốn đầu tư trực tiếp nước ngoài.

Nguồn vốn từ khu vực nhà nước

tính theo giá thực tế đạt 263,6 nghìn tỷ đồng, tăng 10,4%, tuy cao hơn tốc độ tăng chung, nhưng nếu loại trừ yếu tố tăng giá thì cũng không tăng so với cùng kỳ năm trước và chủ yếu mới được tăng lên từ sau tháng 5, sau Nghị quyết 13/NQ-CP của Chính phủ. Mặt khác, tỷ lệ này đã thấp hơn năm 2011 và bình quân các thời kỳ trước. Trong tổng nguồn vốn của khu vực nhà nước có nguồn từ ngân sách nhà nước. Nguồn này sau 9 tháng còn đạt tỷ lệ thấp so với kế hoạch năm (68,5%) và tăng thấp so với cùng kỳ năm trước (7,6%). Một số Bộ, ngành, địa phương đạt thấp hơn tỷ lệ chung, như Bộ Nông nghiệp và Phát triển nông thôn, Bộ Xây dựng; Hà Nội, TP Hồ Chí Minh, Quảng Ninh, Hải Dương, Hải Phòng, Bà Rịa- Vũng Tàu, Đồng Nai, Bình Dương, Khánh Hòa, Lào Cai, Thừa Thiên- Huế, Cần Thơ, Hưng Yên, Long An, Ninh Thuận...

Nguồn vốn từ khu vực ngoài nhà nước

9 tháng ước đạt 275 nghìn tỷ đồng, tăng 11,8%, cao nhất trong 3 nguồn và cao hơn tốc độ tăng trưởng chung. Nếu loại trừ yếu tố giá, thì nguồn vốn từ khu vực ngoài nhà nước vẫn tăng trưởng dương. Tỷ trọng của nguồn vốn khu vực ngoài nhà nước trong tổng vốn đầu tư toàn xã hội của 9 tháng năm nay đã cao hơn các kỳ trước (9 tháng năm nay đạt 38,8%, cao hơn số 37,7% của cùng kỳ và 35,2% của cả năm 2011, cao hơn tỷ trọng bình quân 2006- 2010 (36,0%), bình quân 2001- 2005 (32,5%), bình quân 1996- 2000 (24,1%). Đây là kết quả tích cực nhằm khai thác nguồn lực của các thành phần kinh tế, lại có lợi thế là hiệu quả đầu tư cao hơn từ các nguồn của các khu vực khác, nên vừa bù đắp cho sự sụt giảm của hai khu vực khác, vừa góp phần nâng cao hiệu quả đầu tư chung. Tuy nhiên, nguồn vốn đầu tư từ khu vực ngoài nhà nước hiện cũng còn một số hạn chế cần khắc phục. Việc tiếp cận nguồn vốn ngân hàng khó khăn do lãi suất cao, do khó đáp ứng được điều kiện vay vốn (nhất là tài sản thế chấp),... Có một lượng vốn không nhỏ đang chạy lòng vòng qua các kênh đầu tư có độ rủi ro cao, trong khi các kênh đầu tư này thời gian qua hoặc bị sụt giảm kéo dài (như bất động sản), hoặc trồi sụt bất thường (như vàng, chứng khoán), hoặc bị sụt giảm (ngoại tệ),... Lượng vàng và ngoại tệ còn tồn đọng trong dân theo dự đoán hiện ở mức rất lớn.

Nguồn vốn của khu vực có vốn đầu tư trực tiếp nước ngoài

tính theo VND đạt 170 nghìn tỷ đồng, tăng 1,6% so với cùng kỳ năm trước. Tỷ trọng của nguồn vốn này 9 tháng năm nay đạt 24%, tuy thấp hơn tỷ trọng của cùng kỳ năm trước (25,6%), nhưng đã cao hơn tỷ trọng 15,7% của bình quân 2001-2005 và 21,6% của bình quân 1996-2000. Mặc dù lượng vốn đăng ký giảm so với các năm, nhưng trong điều kiện kinh tế thế giới phục hồi chậm, có khu vực còn bị suy thoái, tăng trưởng bị sụt giảm và với chủ trương nâng cao chất lượng FDI, thì việc đạt được kết quả như trên là có thể chập nhận được. Trong điều kiện lượng vốn đăng ký giảm mạnh, nhưng lượng vốn thực hiện vẫn cơ bản được giữ vững, khả năng cả năm nay vẫn đạt 2 chữ số là một kết quả tích cực. Tuy nhiên, cũng đã đến lúc cần chuyển mạnh hơn nữa từ số lượng sang chất lượng khi thu hút nguồn vốn này.

Vào đâu và hiệu quả?

Nghị quyết 13/NQ-CP của Chính phủ đã chỉ ra một số ngành, lĩnh vực cần ưu tiên, trong đó, cần đặc biệt quan tâm đến tam nông, đến doanh nghiệp sử dụng nhiều lao động, doanh nghiệp xuất khẩu, công nghiệp phụ trợ. Đây là những ngành, lĩnh vực cần ưu tiên đối với các nguồn vốn, nhưng nguồn vốn khu vực nhà nước cần đi tiên phong theo định hướng này, bao gồm cả nguồn nhân sách, nguồn vốn vay và nguồn vốn tự có của các doanh nghiệp nhà nước. Nguồn vốn ngoài nhà nước cũng cần tập trung theo định hướng đó; Nhà nước cần có chính sách khuyến khích để khu vực này dồn vốn cho kinh tế thực, hạn chế việc chạy lòng vòng vào những kênh đầu tư rủi ro hình thành những bong bóng làm bất ổn vĩ mô. Nguồn vốn đầu tư nước ngoài cần được hướng vào những ngành, lĩnh vực cần khuyến khích, với công nghệ cao, công nghệ sạch...

Hiệu quả đầu tư, thể hiện ở hệ số ICOR, thông thường phải xét trong thời gian dài, nhưng việc tạm xét trong 9 tháng cũng cần thiết để cảnh báo. Nếu 9 tháng năm 2011, tỷ lệ vốn đầu tư/GDP là 38,3%, tốc độ tăng GDP là 5,63%, suy ra ICOR là 6,8 lần, thì 9 tháng năm nay, các con số tương ứng là 34,5%, 4,38% và 7,9 lần. Như vậy, hiệu quả đầu tư có dấu hiệu giảm, mà hiệu quả đầu tư giảm là yếu tố tiềm ẩn của lạm phát.

Đây là cảnh báo cần thiết. Chính phủ cũng đã tiếp tục nhấn mạnh đến việc ưu tiên kiềm chế lạm phát, ổn định vĩ mô, thể hiện sự kiên trì, nhất quán đối với mục tiêu đã đề ra từ đầu năm. Tuy nhiên, việc nâng cao hiệu quả đầu tư đòi hỏi một quá trình, không thể thực hiện trong ngày một ngày hai. Có thể tin rằng với quyết tâm mạnh mẽ của Chính phủ, trong thời gian tới, hiệu quả đầu tư sẽ tiếp tục được cải thiện cùng với quá trình triển khai chủ trương tái cơ cấu nền kinh tế, chuyển đổi mô hình tăng trưởng.

Minh Ngọc

Chính phủ

|