|

'Khám sức khỏe' và bàn kịch bản tái cơ cấu GPBank

Tiếp sau các TCTD đã thực thi tái cấu trúc theo hướng hợp nhất, sáp nhập, tới đây, Ngân hàng Dầu khí Toàn cầu (GP.Bank) sẽ chính thức có phương án cơ cấu lại, khi phương án này được trình lên Thủ tướng Chính phủ phê duyệt.

Do NHNN chưa công bố phương án cơ cấu lại GP.Bank đang đệ trình, giới quan sát đã đưa ra một số kịch bản cho hành trình mới của NH này.

|

Nhìn lại sức khỏe GP.Bank

Thông tin về GP.Bank trên thị trường không nhiều. Lật lại lịch sử, GP.Bank có tiền thân là NHTMCP Nông Thôn Ninh Bình gồm 5 phòng giao dịch và kinh doanh vàng bạc tại tỉnh Ninh Bình với vốn điều lệ 5 tỉ đồng. Năm 2005, NH này chuyển đổi thành NHTMCP đô thị hoạt động tại Hà Nội với tên gọi là NHTMCP Toàn Cầu. Năm 2006, NH này khai trương G-Bank và công bố cổ đông chiến lược là Tập đoàn Petro VN (PVN), chuyển hội sở về quận Ba Đình, Hà Nội và tăng vốn điều lệ lên 500 tỉ đồng. Năm 2007, chính thức đổi tên thành NHTMCP Dầu Khí Toàn Cầu, tăng vốn điều lệ lên 1.000 tỉ đồng. Năm 2009 tăng vốn lên 2.000 tỉ đồng, năm 2010 chính thức tăng vốn lên đạt mục tiêu 3.000 tỉ đồng mà NHNN đặt ra, đồng thời có tên trong Top 1.000 DN đóng thuế lớn nhất tại VN của năm.

Dù con đường của GBBank trong khoảng 7 năm gần nhất luôn thẳng tiến, phát triển theo những thông tin sơ bộ kể trên, thì các thông tin chi tiết về thay đổi cơ cấu sở hữu và hoạt động dịch vụ, mạng lưới, nghiệp vụ của GP.Bank trên thực tế vẫn rất ít ỏi. Chung quy lại, nhiều người vẫn hình dung đây là tổ chức tài chính có quy mô vốn còn khiêm tốn nếu so với các TCTD khác tại năm 2012, và NH do chưa niêm yết nên các thông tin cũng chưa được cập nhật như các tổ chức tài chính lớn, niêm yết khác.

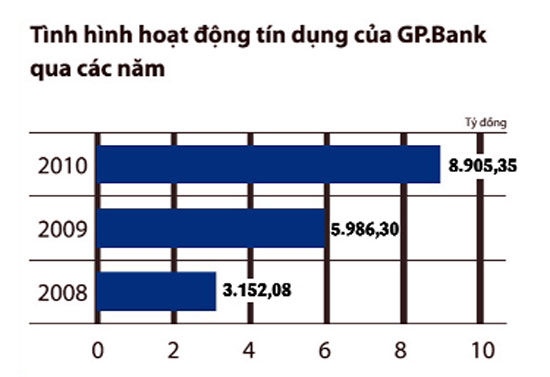

Theo báo cáo thường niên năm 2010 được cập nhật gần nhất trên website của NH, GP.Bank có tổng tài sản là 27.731 tỉ đồng, vốn chủ sở hữu 3.157 tỉ đồng, trong đó vốn điều lệ là 3.018 tỉ đồng, tổng vốn huy động là 16.417 tỉ đồng, dư nợ cho vay là 8.045 tỉ đồng. Như vậy, dư nợ cho vay/ tổng tài sản đạt 32,11%, dư nợ cho vay/ tổng huy động đạt 54,25% và tỉ lệ an toàn vốn (CAR) đạt mức cao 14,75%. Trước đó, hệ số CAR của GP.Bank cũng luôn ở mức cao, lần lượt cho các năm 2008 - 2009 là 24,82% và 18,37%. Nhưng tỉ lệ nợ xấu cũng ở mức cao 9, 79% năm 2008, sau đó điều chỉnh giảm xuống 2,34% năm 2009 và chỉ còn 1,83% năm 2010, thấp hơn so với tỉ lệ nợ xấu của hệ thống là 2,5% trong năm 2010. Tương tự, tỉ lệ nợ quá hạn/ tổng dư nợ cũng có sự điều chỉnh theo hướng ổn định: Năm 2008 là 24,52%, 2009 là 3,68% và 2010 là 5,39%.

Dù vậy, nếu so sánh GP.Bank với một NH cũng có lộ trình tăng vốn lên trên 3.000 tỉ đồng và đạt 3.500 tỉ đồng trong năm 2010, cùng có cổ đông, đối tác chiến lược là Tập đoàn Dầu khí Việt Nam, là Ocean Bank (NHTMCP Đại Dương) – sẽ thấy hoạt động của GP.Bank có phần kém hơn nhiều so với OceanBank. Chẳng hạn, năm 2010, ở mức vốn điều lệ 3.500 tỉ đồng, Ocean Bank có tổng tài sản đạt 55,139 tỉ đồng. Kế hoạch nguồn vốn đặt ra là 35.000 tỉ đồng, điều chỉnh tăng 44.500 tỉ đồng và kết quả thực hiện đạt tới 55.427 tỉ đồng. Kết quả dư nợ đặt ra là trên 15.000 tỉ đồng và thực hiện đạt trên 17.000 tỉ đồng. Tỉ lệ nợ xấu năm 2010 là 1,67%. Sự khác biệt và có phần cách xa giữa hai NH TMCP có vốn điều lệ thuộc nhóm cao nhất vào thời điểm 2010 kể trên, phải chăng chính là khởi điểm, tiền đề dẫn đến những khó khăn của GP.Bank ở ngày hôm nay, sau hai năm kinh tế tài chính toàn cầu lún sâu trong khủng hoảng?

Trên website của GP.Bank tính đến thời điểm hiện nay, ngoài báo cáo thường niên năm 2010 đã được trích dẫn một số thông tin kể trên, còn có Nghị quyết ĐHĐCĐ năm 2011. Tuy nhiên, truy cập Nghị quyết ĐHĐCĐ 2011 của GP.Bank từ website www.gp.bank.com.vn, luôn bị… lỗi mạng. Thông qua một số nguồn tin, ghi nhận từ Nghị quyết ĐHĐCĐ 2011 của GP.Bank từng công bố, có thể hình dung thêm về chỉ tiêu tài chính của NH này năm 2011 như sau: Vốn điều lệ 3.018 tỉ đồng (giữ nguyên mức đã đạt năm 2010), tổng tài sản đạt trên 35.000 tỉ đồng. Huy động vốn từ thị trường 1 đạt: 22.000 tỉ đồng. Dư nợ tín dụng đạt khoảng 11.000 tỉ đồng (đảm bảo mức tăng trưởng dưới 20% theo quy định của NHNN). Lợi nhuận trước thuế đạt 450 tỉ đồng. Tỉ lệ nợ xấu trên tổng dư nợ dưới 1,5%. Mục tiêu năm 2011, GP.Bank phấn đấu đạt ít nhất 100 điểm giao dịch trên toàn quốc, tổng nhân viên biên chế là 1.400 người với tổng quỹ tiền lương là 15% trên tổng thu nhập của GP.Bank nhưng không quá 139 tỉ đồng (NQĐHĐCĐTN năm 2011, số 735/2011/NQ-ĐHCĐ, Chủ tịch HĐQT Tạ Bá Long ký ngày 29/6/2011). Như vậy, các chỉ tiêu tài chính của GP.Bank năm 2011 có sự cải thiện so với năm 2010, tuy nhiên lại không cập nhật kết quả thực hiện các mục tiêu đề ra cuối năm.

Cũng theo Nghị quyết đề ra, thu nhập bình quân của cán bộ công nhân viên thuộc GP.Bank, nếu trích đạt mức tối đa sẽ đạt 99 triệu đồng/ người, tương đương khoảng 8,2 triệu đồng/ tháng. Nếu xét mức thu nhập này so với mức thu nhập bình quân của một số NH có quy mô tương đương vào cuối năm 2011, thì con số này không hề thấp, dù cũng không thuộc top dẫn đầu về chi trả tiền lương nhân công.

Đây tuy không phải chỉ số có ý nghĩa phản ánh được phần nào sức khỏe của một doanh nghiệp, nếu xem ngân hàng như một DN, nhưng cũng cho thấy khả năng duy trì hoạt động và đầu tư nhân sự, hướng đến các kế hoạch trong năm tới, cụ thể là năm 2012 mà GP.Bank đã vạch ra.

Trong một tương qua như vậy, rõ ràng, dường như sức khỏe của GP.Bank, nếu có vấn đề, cũng chưa bộc phát ra ngoài vào hồi đầu năm 2011 và NH này vẫn đang rất lạc quan với các chỉ tiêu phấn đấu mới cho năm.

Ai đang là cổ đông lớn nhất của GP.Bank?

Tuy nhiên, điều đáng nói hơn nữa là tại sao với NH từng có cổ đông chiến lược chiếm đến 20% vốn điều lệ là một Tập đoàn lớn nhất VN, lại có ngày bị liệt vào nhóm các NH yếu kém? Cũng theo các chuyên gia, nói đi lại phải nói lại, ở đây cần xác định GP.Bank có còn được PVN góp vốn và có còn là cổ đông chiến lược nữa hay không? Bởi năm 2008, khi PVN tính chuyển vốn từ Ngân hàng Hồng Việt sang GP.Bank và Ocean Bank, thì tại thời điểm đó, PVN đã nắm giữ trên 9% vốn điều lệ của GP.Bank. Như vậy, với tổng vốn mà PVN dự kiến góp vào Ngân hàng Hồng Việt là 1.000 tỉ đồng, sau đó đã trình xin Thủ tướng Chính phủ sẽ chuyển số vốn góp này sang 2 NH, nếu trừ 400 tỉ đồng đã thực góp cho Ocean Bank, có nghĩa số vốn góp mới dành cho GP.Bank sẽ là 600 tỉ đồng. Vậy tại sao báo cáo thường niên 2010 lại xác định cổ đông lớn nhất của GP.Bank tính đến thời điểm đó là Cty Cổ phần Quản lý quỹ đầu tư FPT với tỉ lệ sở hữu 5,84% (17,62 triệu cổ phần). Có phải trong 2 năm từ 2008 đến 2010, từ một tỉ lệ sở hữu GP.Bank khá lớn, PVN đã thoái vốn khỏi GP.Bank mà thị trường không hề hay biết?

Một điều khó hiểu khác là trước đó, năm 2008, khi thị trường có thông tin Petro VN rục rịch rút vốn khỏi GP.Bank, Chủ tịch HĐQT của GP.Bank đã có thông điệp gửi đến toàn thể CNCNV “PVN và GP.Bank đã ký Hợp đồng góp vốn cổ phần và Hợp tác chiến lược số 1210/HĐGB–DKVN ngày 12/10/2006. Trên cơ sở Hợp đồng này, hai bên đã thống nhất đổi tên Ngân hàng TMCP Toàn Cầu (G-Bank) thành Ngân hàng TMCP Dầu khí Toàn Cầu (GP.Bank) và đã được NHNN phê duyệt. Bước đầu, PVN đóng góp 20% vốn điều lệ và theo lộ trình PVN có thể đạt mức đóng góp 40% vốn điều lệ của GP.Bank…”. Còn bản thân Petro VN cũng đã thông cáo báo chí khẳng định tiếp tục làm đối tác của GP.Bank vào tháng 8/2008, ngay sau thông điệp này phát ra.

Tất cả những điều khó hiểu này, mà chính bản thân GP.Bank là người trong cuộc cũng “lờ tịt” không công bố thông tin tới mục Nhà đầu tư của mình, đã dẫn đến suy đoán của giới quan sát: Rất có thể sẽ còn có sự chưa rõ ràng diễn ra trong quá trình tự xử lý tái cấu trúc tại GP.Bank hiện nay, nếu NHNN không “vào cuộc”.

|

Kịch bản nào cho GP.Bank khi tái cấu trúc?

Theo nhiều chuyên gia, có ba phương án để GP.Bank tái cấu trúc. Thứ nhất, sáp nhập, hợp nhất với một NH khác. Khả năng GP.Bank có thể được BIDV nhận sáp nhập là một phương án mà giới phân tích loại trừ, dù trước đó đã có thông tin đồn đoán việc này khi BIDV hỗ trợ thanh khoản cho GP.Bank. Việc sáp nhập giữa GP.Bank và một NH có cùng quy mô tương đương hoặc nhỉnh hơn, theo tiền lệ của SCB –hậu thân của 3 NH, hay theo con đường của SHB-HBB, có thể là kịch bản khả thi hơn cả. Trong trường hợp đó, có thể vai trò của BIDV, hay một tổ chức nào khác tương tự BIDV, vẫn rất quan trọng, như điều BIDV đã từng thể hiện ở thương vụ hợp nhất 3 NH đầu tiên, nâng đỡ thanh khoản cho các NH trong quá trình sáp nhập, và “chống đỡ” tâm lý cho thị trường không xáo trộn.

Một chuyên gia cho rằng vẫn còn có những khả năng “mở” khác: GP.Bank có thể tìm đối tác chiến lược là cổ đông nước ngoài, hoặc một cổ đông lớn tư nhân tham gia góp vốn, cải thiện thanh khoản trước mắt để tái cơ cấu dài lâu. Vị này loại trừ khả năng GP.Bank sẽ được một Tập đoàn, TCty rót vốn, bởi tài chính – ngân hàng hiện đang là danh mục đầu tư mà chính các tổ chức DNNN phải đau đầu khi tính chuyện thoái vốn. “Tuy nhiên, ở kịch bản này, cái khó cho những nhà đầu tư tài khi nắm giữ số cổ phần chi phối, nếu muốn được đề cử lên các cương vị Chủ tịch HĐQT hoặc TGĐ để quyết định chiến lược mới của NH, cũng phải chờ được Thống đốc NHNN chuẩn y. Vì vậy, không phải trường hợp nào cũng có các nhà đầu tư sẵn sàng góp vốn mà không nắm chắc sẽ được thực quyền!”.

“Dù thế nào thì một phương án tái cấu trúc NH cũng khó có thể để một mình NH đó tự xử lý. Nếu có tự xử lý bằng cách tự tìm kiếm đối tác nâng cao năng lực vốn, năng lực quản trị, đảm bảo thanh khoản và an toàn vốn, thì các NH cũng cần được sự nâng đỡ, giám sát và theo dõi chặt chẽ của cơ quan quản lý, trong quá trình cơ cấu lại. Chỉ có như vậy mọi người dân mới có cơ sở để tin ngọn gió tái cấu trúc sẽ mang lại sự lành mạnh cho sức khỏe của các NH!”, vị này nói.

|

Lê Mỹ

diễn đàn doanh nghiệp

|