|

SMA: Chi phí lãi vay lớn, lãi ròng quý 2 giảm gần 50%

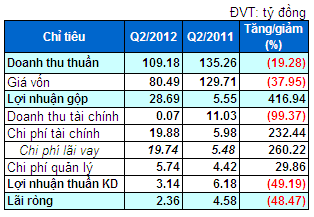

Lãi ròng quý 2/2012 của CTCP Thiết bị Phụ tùng Sài Gòn (HOSE: SMA) giảm 48% so với cùng kỳ đạt 2.36 tỷ đồng do chi phí lãi vay trong kỳ quá lớn.

Báo cáo tài chính quý 2/2012 của SMA cho thấy, doanh thu thuần giảm gần 20% đạt 109 tỷ đồng. Tỷ trọng giá vốn chiếm 74%, thấp hơn nhiều so với mức 96% cùng kỳ năm trước. Điều này lãi gộp tăng mạnh, cao gấp 5 lần, đạt 28.7 tỷ đồng.

Nhưng mọi nỗ lực giảm giá vốn trong hoạt động sản xuất kinh doanh của công ty đều tiêu tan cùng chi phí lãi vay. Trong khi doanh thu tài chính giảm mạnh 11 tỷ đồng thì chi phí lãi vay cao gấp 3.6 lần cùng kỳ, dẫn đến hoạt động tài chính lỗ gần 20 tỷ đồng.

Chi phí lãi vay cao chủ yếu do nợ phải trả chiếm đến 88% cơ cấu tổng nguồn vốn hơn 910 tỷ đồng của công ty. Trong đó, các khoản vay, nợ ngắn và dài hạn chiếm 63% tổng nguồn vốn. Tuy nhiên, với tổng 571 tỷ đồng vay và nợ này, khoản vay và nợ ngắn hạn chiếm 144.5 tỷ đồng.

Sau khi trừ các chi phí hoạt động khác, lãi ròng quý 2/2012 của SMA đạt 2.36 tỷ đồng, giảm 48% cùng kỳ năm trước. Mặc dù vậy, mức lợi nhuận này có sự tăng trưởng so với quý 1/2012 chỉ đạt 224 triệu đồng.

Lũy kế 6 tháng đầu năm, doanh thu thuần và lãi ròng của công ty giảm lần lượt 28% và 62%, đạt 184 tỷ và 2.6 tỷ đồng.

Phiên giao dịch 26/07, cổ phiếu SMA bất ngờ nổi sóng mạnh với dư mua trần chiếm áp đảo, trong khi lượng bán ra gần như không có. Cổ phiếu tăng kịch trần lên 5,900 đồng/cp, với vỏn vẹn 200 đơn vị chuyển nhượng.

Đan Thanh (Vietstock)

FFN

|