|

Navibank được phép tự tái cấu trúc, không sáp nhập: Cơ sở nào?

Điểm “an ủi” nhất trong tình hình tài chính của NVB là hoạt động huy động vốn từ thị trường dân cư vẫn tăng trưởng khá tốt, bất chấp tình hình chung còn khó khăn.

* NVB sẽ tự cấu trúc thay vì sáp nhập với ngân hàng khác

* Hoàn tất phương án xử lý 9 nhà băng

Phát biểu tại ĐHĐCĐ thường niên năm 2012 của Ngân hàng TMCP Nam Việt - Navibank (HNX: NVB), đại diện Ngân hàng Nhà nước (NHNN) – Chi nhánh TPHCM cho biết, NVB hiện xếp thứ 10 trong tổng số 16 ngân hàng có trụ sở tại TPHCM; và NVB được NHNN cho phép tự tái cấu trúc bằng chính nguồn lực của mình mà không cần phải sáp nhập với ngân hàng nào khác.

Các phân tích dưới đây cho thấy, con đường tự tái cấu trúc của NVB sẽ không hề dễ dàng vì ngân hàng này cũng mắc phải những điểm yếu cố hữu thường thấy trong hệ thống ngân hàng Việt Nam.

Chỉ làm tín dụng, cho vay công ty “họ hàng”

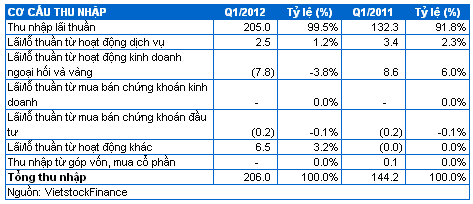

Thu nhập quý 1/2012 phụ thuộc hoàn toàn vào hoạt động tín dụng (thu nhập lãi thuần). Tổng thu nhập quý 1/2012 đạt 206 tỷ đồng tăng mạnh 42.8% so với cùng kỳ năm ngoái; chủ yếu nhờ sự tăng trưởng của thu nhập lãi thuần với mức tăng 54.9%, đạt 205 tỷ đồng và chiếm đến 99.5% tổng thu nhập.

Như vậy, trong bối cảnh khó khăn chung nhưng thu nhập từ hoạt động tín dụng lại chiếm gần như toàn bộ hoạt động kinh doanh của NVB, thậm chí còn tăng so với tỷ trọng gần 92% vào quý 1/2011.

Trong khi đó, kém hiệu quả nhất là hoạt động kinh doanh vàng và ngoại hối khi phát sinh lỗ 7.8 tỷ đồng dù cùng kỳ năm trước lời 8.6 tỷ đồng. Hoạt động kinh doanh vàng và ngoại hối đã không có lãi từ quý 2/2011 đến nay.

Thu nhập từ các hoạt động khác chiếm tỷ trọng không đáng kể trong cơ cấu thu nhập của NVB.

Lợi nhuận sau thuế chỉ tăng nhẹ 5.3% so với cùng kỳ. Mặc dù tổng thu nhập quý 1/2012 tăng trưởng mạnh nhưng lợi nhuận sau thuế chỉ tăng nhẹ 5.3% so với cùng kỳ đạt 47.7 tỷ đồng.

Nguyên nhân là do:

(1) Chi phí hoạt động gia tăng khi tỷ lệ chi phí hoạt động/ tổng thu nhập đã tăng từ 58.1% quý 1/2011 lên 62.2% trong quý 2/2012. Mức tăng này chủ yếu do chi phí lương và phụ cấp cho nhân viên tăng mạnh.

(2) Trích lập dự phòng rủi ro tín dụng quý 1/2012 là 14.1 tỷ đồng, trong khi quý 1/2011 không phải trích lập dự phòng.

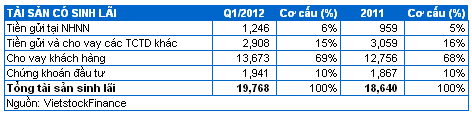

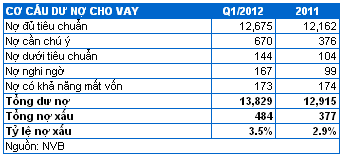

Tín dụng tăng trưởng mạnh nhưng nợ xấu cũng gia tăng nhanh. Trái ngược với hoạt động tín dụng chung của ngành ngân hàng tăng trưởng âm, trong quý 1/2012 dư nợ cho vay của NVB đã tăng trưởng khá mạnh 7.1% so với cuối năm 2011, với số dư trước dự phòng đạt 13,829 tỷ đồng.

Là một ngân hàng được phân loại vào nhóm 2 với hạn mức tăng trưởng tín dụng tối đa 15%, có thể thấy NVB đã sử dụng hết gần một nửa chỉ tiêu của cả năm. Trừ khi được xét tăng hạn mức tăng trưởng tín dụng, rất có thể thu nhập từ mảng này sẽ không được cải thiện trong nửa cuối năm 2012.

Hoạt động tín dụng của của NVB cũng đang đối mặt với khó khăn khi tỷ lệ nợ xấu đã gia tăng mạnh từ 2.9% cuối năm 2011 lên mức 3.5% vào cuối quý 1/2012.

Trong đó, nợ nhóm 2 tăng mạnh nhất từ 376 tỷ đồng lên 670 tỷ đồng, nợ nhóm 3 tăng 40 tỷ đồng lên 144 tỷ đồng, và nợ nhóm 4 tăng thêm 68 tỷ đồng lên 167 tỷ đồng, và chỉ có nợ nhóm 5 giảm nhẹ 1 tỷ đồng.

Điều này cho thấy rủi ro về nợ xấu của NVB đang gia tăng theo tình hình khó khăn chung của nền kinh tế. Nếu thị trường tiếp tục khó khăn thì chắc chắn kết quả kinh doanh cuối năm 2012 của NVB sẽ bị ảnh hưởng từ việc gia tăng trích lập dự phòng.

Dự phòng rủi ro tín dụng của NVB giảm nhẹ 3 tỷ đồng từ 159 tỷ đồng xuống 156 tỷ đồng tại thời điểm cuối quý 1/2012, trong đó gồm 104 tỷ đồng dự phòng chung và 52 tỷ đồng dự phòng cụ thể. Lý do là trong kỳ NVB đã xử lý khoản nợ khó thu hồi hơn 24 tỷ đồng.

Đáng chú ý là dư nợ cho vay các bên liên quan với NVB tại thời điểm cuối năm 2011 lên tới hơn 2,208 tỷ đồng (không tính các khoản mua trái phiếu), chiếm đến hơn 17% tổng dư nợ cùng thời điểm.

Khoản đầu tư chủ yếu là chứng khoán nợ do các doanh nghiệp “họ hàng” phát hành, nên sẽ tương đối rủi ro trong bối cảnh kinh tế khó khăn hiện nay.

Tính đến cuối quý 1/2012, chứng khoán đầu tư của NVB là 1,941 tỷ đồng, trong đó gồm chứng khoán nợ Chính phủ 241 tỷ đồng và chứng khoán nợ do các tổ chức kinh tế phát hành 1,700 tỷ đồng.

Đáng chú ý, số liệu đến cuối năm 2011 cho thấy các doanh nghiệp phát hành trái phiếu đều có quan hệ “họ hàng” với NVB, chẳng hạn như: CTCP Xây dựng Sài Gòn với tổng giá trị trái phiếu 400 tỷ đồng, CTCP Đầu tư Xây dựng Sài Gòn Đà Nẵng 1,000 tỷ đồng, CTCP Phát triển Đô thị Sài Gòn Tây Bắc với 300 tỷ đồng. Các khoản trái phiếu này đều đáo hạn năm 2014 với lãi suất chỉ từ 11.5% - 12.5%.

Huy động từ tiền từ liên ngân hàng giảm mạnh trong quý 1/2012, từ 3,476 tỷ đồng cuối năm 2011 xuống 1,031 tỷ đồng. Có thể tình trạng thiếu hụt thanh khoản và tâm lý các ngân hàng dè chừng nhau đã khiến hoạt động huy động vốn trên thị trường liên ngân hàng của NVB gặp khó khăn.

Huy động vốn trên thị trường dân cư tăng trưởng khá. Cuối quý 1/2012, tiền gửi của khách hàng đạt 18,728 tỷ đồng, đã tăng mạnh tăng mạnh 26% so với cuối năm 2011.

Tiền gửi khách hàng của NVB chủ yếu đến từ huy động khách hàng cá nhân với 16,132 tỷ đồng, trong khi huy động tổ chức kinh tế có 2,334 tỷ đồng và các đối tượng khác 262 tỷ đồng. Đây có thể coi là một điểm sáng trong bối cảnh hiện nay.

NVB được phép tự tái cấu trúc, không sáp nhập: Cơ sở nào?

Từ các phân tích trên, có thể thấy điểm “an ủi” nhất trong tình hình tài chính của NVB là hoạt động huy động vốn từ thị trường dân cư vẫn tăng trưởng khá tốt, bất chấp tình hình chung còn khó khăn.

Tuy vậy, NVB vẫn đang gặp phải những điểm yếu cố hữu thường thấy của các ngân hàng Việt Nam, chẳng hạn như:

(1) Hoạt động tín dụng chiếm gần như toàn bộ thu nhập của ngân hàng. Đáng lưu ý, hoạt động tín dụng này được tận dụng để tài trợ cho các doanh nghiệp có quan hệ “họ hàng”. Trong khi tình hình kinh tế khó khăn đang đẩy nợ xấu tăng cao, việc quản trị chất lượng tín dụng chưa phù hợp có thể khiến nợ xấu trên thực tế cao hơn nhiều so với sổ sách.

(2) Các hoạt động khác ngoài tín dụng khá èo uột. Thu nhập ngoài lãi trong quý 1/2012 của các ngân hàng niêm yết chiếm từ 10%-20% tổng thu nhập, trong khi ở NVB chỉ là 0.5%. Điều này sẽ làm gia tăng mức độ rủi ro hoạt động cho ngân hàng.

(3) Vốn điều lệ của NVB hiện nay chỉ vào khoảng 3,010 tỷ đồng, vừa đủ để đáp ứng yêu cầu tối thiểu của NHNN. Nếu việc hạch toán các khoản dự phòng không được thực hiện đầy đủ thì nguồn vốn chủ sở hữu của NVB trên thực tế đã bị giảm sút thấp hơn con số này.

(4) Hiệu quả hoạt động kinh doanh của NVB hiện vẫn ở mức thấp. ROA và ROE trong quý 1/2012 chỉ đạt lần lượt là 0.2% và 1.6%, trong khi các ngân hàng niêm yết khác có ROA từ 0.3 - 0.6%, và ROE từ 4 – 9%.

Duy Nam (Vietstock)

FFN

|