|

Phần 2:

Kỳ vọng nào cho doanh nghiệp BĐS niêm yết?

Theo TS. Đinh Thế Hiển, lợi nhuận năm 2012 của toàn ngành BĐS chưa thể tốt hơn năm trước. Tuy nhiên cũng sẽ có một vài DN có lợi nhuận từ đầu tư tài chính, mua bán cổ phiếu hoặc có những dự án các đối tác đã ký kết với nhau, giờ chỉ cần thực hiện.

*Phần 1: Thị trường bất động sản 2012: Tan băng cục bộ

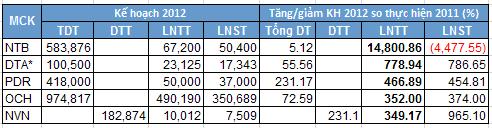

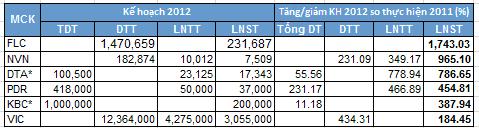

Thống kê của Vietstock cho thấy đa số các công ty BĐS năm nay đều đặt kế hoạch cao hơn thực hiện của năm trước. Trong đó, kế hoạch lợi nhuận trước thuế gấp nhiều lần có DTA (gấp 8 lần), PDR (trên 5 lần), OCH, NVN (4.5 lần). Ở chỉ tiêu lợi nhuận ròng cao có FLC (trên 18 lần năm trước), KBC (4.8 lần), VIC (2.8 lần).

Tuy nhiên, những con số tăng trưởng ấn tượng này chưa hẳn là con số đáng mừng bởi nhiều doanh nghiệp tăng cao so với mức kết quả thực hiện 2011 khá thấp.

Các công ty đặt kế hoạch 2012 tăng vọt so thực hiện 2011

(Đơn vị tính: Triệu đồng)

1/ LNTT

2/ LNST

* DTA: Trường hợp phát hành thành công

* KBC: Trường hợp nền kinh tế vẫn còn khó khăn

Tại Đại hội thường niên vừa qua, có thể thấy xu hướng chung của DN địa ốc năm nay đều nghiêng về hoạt động co cụm, cầm chừng và cắt giảm đáng kể các dự án đầu tư.

Nhiều kịch bản khác nhau cũng đã được tính đến trong định hướng hoạt động. Đơn cử như DTA với hai kịch bản lãi sau thuế lần lượt là 17.3 tỷ đồng và 7.3 tỷ đồng phụ thuộc vào việc phát hành thành công hay không 5.5 triệu cp đã “lỗi hẹn" từ năm 2011 do TTCK suy giảm nặng nề.

Còn KBC lại đưa ra hai kịch bản dựa trên tình hình kinh tế chung. Nếu nền kinh tế vẫn khó khăn, công ty đặt chỉ tiêu tổng doanh thu 1,000 tỷ đồng, lợi nhuận ròng 200 tỷ đồng dưới áp lực chi phí lãi vay vẫn cao. Song một khi nền kinh tế tốt lên, KBC cho rằng tổng doanh thu có thể đạt 1,500 -2,000 tỷ đồng, lãi sau thuế từ 500- 700 tỷ đồng.

Trái với mục tiêu đề ra của các DNNY, ông Hiển dự báo lợi nhuận năm nay của toàn ngành BĐS chưa thể tốt hơn năm trước. Tuy nhiên cũng sẽ có một vài DN có những cái sẽ mang lại lợi nhuận, ví dụ như đầu tư tài chính, mua bán cổ phiếu hoặc có những dự án các đối tác đã ký kết với nhau, giờ chỉ cần thực hiện.

Đơn cử như trường hợp của VIC. Theo kế hoạch, doanh thu thuần năm nay của Tập đoàn có thể lên đến 12,364 tỷ đồng, hơn 5 lần so thực hiện năm 2011; lợi nhuận ròng ước gấp 2.8 lần năm trước, đạt 3,055 tỷ đồng.

Cơ sở nào để VIC đề ra kế hoạch ấn tượng trong khi thị trường BĐS chưa có nhiều sáng sủa? Tại Đại hội thường niên vừa qua, ban lãnh đạo VIC cho biết doanh thu năm nay đến từ dự án Vincom Village. Ngoài ra, khi nhận sáp nhập Vinpearl, tổng doanh thu từ cho thuê khách sạn, trung tâm thương mại ước khoảng 2,500 tỷ đồng. Chưa kể VIC còn ghi nhận doanh thu từ chuyển nhượng tòa tháp B Văn phòng cho Techcombank. Chỉ riêng quý đầu năm, doanh thu thuần của VIC đã gấp 4 lần so với cùng kỳ năm trước, đạt 1,882 tỷ đồng. Lợi nhuận ròng hợp nhất đột biến gần 6.7 lần cùng kỳ với 712 tỷ đồng. VIC hoàn thành 22% chỉ tiêu lãi sau thuế cả năm.

Một trường hợp khác là OCH. Năm 2011, nguồn thu của công ty tăng mạnh nhờ kinh doanh khách sạn, bánh kẹo và đồ uống. Còn năm 2012, tuy chưa rõ các hoạt động này sẽ thế nào nhưng cơ sở để ban điều hành công ty đề ra các chỉ tiêu cao là dựa trên sự kỳ vọng doanh thu tăng khi hàng loạt dự án được đưa vào hoạt động.

Cũng với tâm lý thận trọng, các dự án khi đưa vào khai thác nếu gặp điều kiện thị trường chưa thuận lợi rất dễ dẫn đến chi phí hoạt động tăng. Hết quý 1, OCH đang lỗ hợp nhất 4.9 tỷ đồng.

Mới đây, FLC đã thống nhất sáp nhập với FLC Land. Theo FLC, đây sẽ là cơ sở để công ty tăng các chỉ tiêu. Uớc sơ bộ, chỉ riêng doanh thu chưa thực hiện 2011 của FLC Land đã hơn 400 tỷ đồng. Chưa kể tòa nhà FLC Landmark Tower do FLC Land làm chủ đầu tư sẽ được thu tiền giai đoạn 2 với ít nhất 200 tỷ đồng trong 2012. Như vậy, tổng doanh thu của FLC Land được ghi nhận ước trên 600 tỷ đồng, đem lại khoảng 200 tỷ đồng lợi nhuận.

Còn nếu tính tổng doanh thu từ bán toàn bộ căn hộ và diện tích văn phòng thương mại của cả dự án có thể lên đến trên 1,200 tỷ đồng.

Giai đoạn 3 của dự án cũng sẽ được thu tiền trong năm nay với ước tính khoảng 200 tỷ đồng. Ngoài ra, dự án còn có 5 tầng văn phòng sẽ được cho thuê hoặc bán lại ngay sau khi hoàn thiện.

| Ông Hiển cho biết, tại nước ngoài, các DN BĐS được xếp vào loại đầu tư

tài chính. Do vậy, đã làm BĐS phải sắp xếp được vốn. Đối với các dự án

dài hạn, đa phần vốn chủ sở hữu phải chiếm trên 50 - 60%. Còn ở VN, các

DN BĐS chủ yếu dựa vào vốn vay nên chỉ giải cơn khát ngắn hạn. Chiến

lược về vốn hướng đến an toàn là tổ chức vốn phải dài hơi. Nguyên tắc là

khi đầu tư một lĩnh vực cao hơn thì sẽ dẫn đến thừa trong khi sức lực

của ngân hàng có giới hạn. Tất cả các rủi ro này đều rất rõ ràng và được

dự báo trước. |

Bội Mẫn (Vietstock)

FFN

|