|

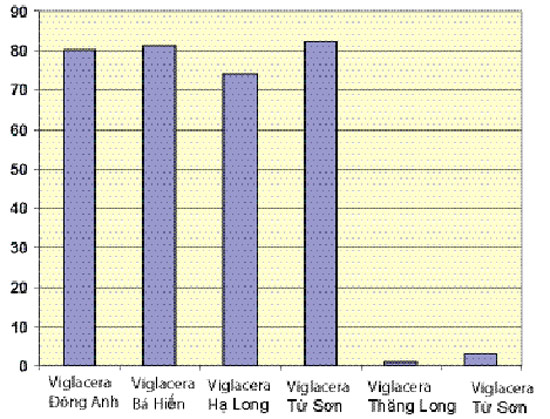

Ngành gạch ốp lát với cuộc chiến sinh tồn Nền kinh tế suy giảm tăng trưởng, mặt bằng lãi suất cao, chi phí năng lượng tiếp tục tăng sẽ khiến nhiều DN trong ngành khó có thể cầm cự thêm.  | | Kế hoạch năm 2012 của “họ” Viglacera | Tình trạng bi đát đến nỗi nhiều DN trong ngành bị kiểm toán ngoại trừ khi thực hiện khấu hao thấp hơn mức thực tế để ghi giảm bớt con số lỗ báo cáo trước cổ đông và cơ quan niêm yết chứng khoán… Cạnh tranh với phân khúc giá rẻ Cả nước hiện nay có khoảng 47 Cty gạch ốp lát đang hoạt động, trong đó có khoảng 10 Cty mạnh, còn lại là những nhà máy có quy mô nhỏ. Hiện nay, nhiều Cty đang lâm vào tình trạng thua lỗ trầm trọng. Điển hình như Cty cổ phần Vitaly (UPCoM: VTA), Cty Viglacera Thăng Long (HNX: TLT) đã lỗ gần như hết vốn chủ sở hữu. Tình trạng chưa hết lỗ luỹ kế và liên tục ngấp nghé thua lỗ cũng diễn ra với Cty Gạch men Thanh Thanh (HNX: TTC), Cty Viglacera Hà Nộị (ViglaceraHN). Hiện nay, các DN VN đang phải cạnh tranh khá bất lợi với nhiều đối thủ nặng ký đến từ nhiều quốc gia khác nhau. Điển hình nhất, phải kể đến các DN Trung Quốc. Sự cạnh tranh với các đối thủ này diễn ra từ phân khúc giá thấp đến phân khúc giá cao, tuy nhiên, vẫn được định vị chủ yếu là những mặt hàng giá rẻ. Do đó, những DN VN nằm trong cùng phân khúc này được coi là cạnh tranh khốc liệt nhất với mẫu mã rẻ đa dạng về chủng loại. Theo tính toán của các nhà phân tích, hiện nay có 47 nhà sản xuất gạch ốp lát tại VN, công suất trong ngành hiện đang vượt nhu cầu rất nhiều, đặc biệt diễn ra ở phân khúc gạch ốp lát kích cỡ nhỏ. Chính vì vậy, đã khiến các Cty buộc phải tập trung mọi sức lực và trí tuệ vào cạnh tranh giá bán để khai thác công suất và giải quyết hàng tồn kho hơn là việc tìm thị trường. Trong bối cảnh chung ảm đạm, vẫn có một vài Cty thu được tỉ suất lợi nhuận vượt trội so với mặt bằng chung của ngành. Đó là, Tập đoàn Prime, Cty cổ phần Trung Đô và Cty cổ phần CMC (HNX: CVT). Theo phân tích của các chuyên gia, có hai lý do khiến 3 DN này thành công: Trước tiên, lợi thế thuộc về những DN nằm trong chiến lược tích hợp ngược của TCty xây dựng hoặc bất động sản. Thuộc nhóm này có Cty cổ phần Trung Đô (Cty thành viên của TCty Xây dựng Hà Nội) và Cty cổ phần CMC (Cty liên kết của TCty Sông Hồng). Nếu tinh ý chúng ta thấy rằng, các Cty gạch ốp lát này có chi phí bán hàng rất thấp, lợi nhuận cao hơn và tồn kho ít hơn các Cty gạch ốp lát độc lập. Ngoài việc các dự án của TCty hấp thụ đầu ra một cách ổn định cho phép các Cty này có thể sản xuất liên tục và vận hành tốt công suất thiết kế. Việc điều phối tốt trong nội bộ cũng giúp giảm thiểu chi phí tồn kho. Việc tiết kiệm được đáng kể chi phí từ việc tích hợp dọc là điểm mấu chốt giải thích tại sao Cty CMC và Cty Trung Đô đạt được kết quả kinh doanh tốt hơn so với mặt bằng chung của ngành. Một điểm nữa, những Cty có công suất lớn và chiếm lĩnh được thị phần lớn sẽ đem lại lợi thế chi phí do tính kinh tế nhờ quy mô. Việc có quy mô sản xuất lớn giúp Cty có lợi thế mặc cả trong việc thu mua vật tư và thiết bị đầu vào với giá ưu đãi hơn. Trong khi đó, việc chiếm lĩnh thị phần lớn giúp giảm giá thành sản xuất khi chi phí cố định phân bổ trên một đơn vị sản phẩm ngày càng giảm xuống. Chiến lược nào cho phát triển ngành? Trong bối cảnh hiện nay, chiến lược chung của ngành gạch ốp lát của VN là gì? Ông Nguyễn Đồng Tâm - Giám đốc khối tư vấn chiến lược kiểm toán VACO VN phân tích: Những Cty có tiềm lực mạnh như: Prime, Đồng Tâm, Taicera đang nỗ lực chuyển đổi sang nhóm chiến lược định vị mình như những nhà sản xuất gạch ốp lát cao cấp. Những biện pháp được thực hiện bao gồm như: Đầu tư vào công nghệ hiện đại (prime), quảng cáo mạnh (prime), chất lượng sản phẩm tốt (định vị tiêu chuẩn Châu Âu), tài trợ cho bóng đá để làm thương hiệu (Đồng Tâm), tham gia các cuộc thi bình chọn hàng VN chất lượng cao (Prime). Trong báo cáo thường niên năm 2011, Đồng Tâm xác định nâng tỷ trọng dòng sản phẩm cao cấp lên 50% tổng doanh số của Cty. Mặt khác, các DN còn lại đang cố gắng chuyển đổi sang phân khúc mà hiện ít có các Cty VN tham gia là phân khúc gạch ốp lát khổ lớn. Đây là phân khúc chưa được các đối thủ cạnh tranh để ý tới và hiện có tỉ suất lợi nhuận tốt do nhu cầu đang gia tăng và cạnh tranh dễ chịu hơn. Cty Gốm sứ Taicera (HOSE: TCR), Viglacera Tiên Sơn (HNX: VIT), và Cty cổ phần CMC đều đang chuyển sang tích cực khai thác phân khúc này. Theo ông Tâm, việc thực hiện tích hợp dọc để tạo ra lợi thế chi phí, xu hướng này được thể hiện rõ nhất ở người dẫn đầu ngành là Tập đoàn Prime. Một số Cty đang giảm thấp chi phí và tiền lương thấp hơn nhằm thu được lợi thế chi phí (Cty Gạch men Vitaly). Bên cạnh đó, nhiều Cty đang nỗ lực thực hiện xuất khẩu sản phẩm như một biện pháp để giảm thiểu tình trạng dư thừa công suất trong nước… Diễn đàn doanh nghiệp

|