|

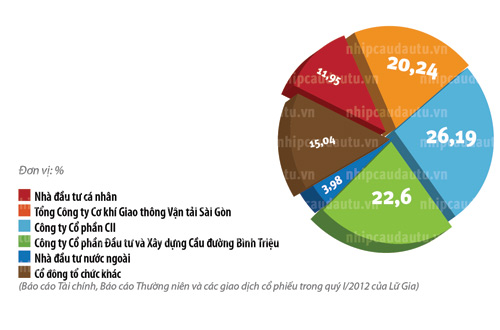

CII muốn gì ở LGC? Ông Bình tính toán, giá trị sổ sách của LGC phải vào khoảng 45.000 đồng/cổ phiếu, cao hơn thị giá LGC hiện tại. Ngoài lý do đầu tư giá trị khi cổ phiếu đang rẻ thì nguồn thu từ bất động sản cũng là lý do khiến CII muốn mua chi phối cổ phần của LGC. | Cơ cấu cổ đông của Lữ Gia |  | Ông Lê Quốc Bình, Tổng Giám đốc Công ty Đầu tư Hạ tầng KỸ thuật TP.HCM (CII), vừa tỏ ý muốn sở hữu phần lớn cổ phần Công ty Cơ khí - Điện Lữ Gia (LGC) do thị trường đang định giá thấp LGC. Tuy nhiên, ý định này lại khác với chiến lược phát triển trung và dài hạn của CII. Báo cáo Thường niên năm 2011 của CII nêu rõ Công ty sẽ phát triển theo mô hình công ty mẹ - công ty con. Theo đó, CII sẽ rút vốn ở tất cả công ty mà CII sở hữu dưới 51% vốn điều lệ và giảm về 51% với những công ty đã sở hữu trên 51%. Vậy vì sao CII lại muốn nâng sở hữu tại LGC vượt quá 51% vào lúc này? Theo Báo cáo Tài chính quý I/2012, CII đang sở hữu 26,19% cổ phần LGC. Tuy nhiên, nếu tính luôn sở hữu của công ty con là Xây dựng Cầu đường Bình Triệu là 22,59% nữa thì tổng vốn của CII tại LGC đã lên đến 48,78%. Với tỉ lệ này, CII phải rút vốn tại LGC theo mục tiêu đã cam kết với cổ đông thay vì tỏ ý muốn nâng sở hữu lên 60%. Tại sao? Ông Bình, cũng là Chủ tịch của LGC, cho rằng thị giá cổ phiếu LGC thấp hơn giá trị sổ sách. Giá trị sổ sách của LGC xấp xỉ 19.500 đồng/cổ phiếu. Trong khi kể từ đầu năm đến nay, thị giá LGC chưa lúc nào bằng mức đó, thậm chí có thời điểm giảm còn 12.000 đồng/cổ phiếu. Theo ông Bình, LGC có các căn hộ với doanh thu dự kiến 65 tỉ đồng, cùng với gần 20.000 m2 sàn thương mại tại cao ốc Lữ Gia. Nếu tính trên giá thành 16 triệu đồng/m2 thì Công ty sẽ có 320 tỉ đồng. Bên cạnh đó, nhà máy Nhơn Trạch tính theo giá trị hiện tại sẽ vào khoảng 150 tỉ đồng. Tài sản máy móc thiết bị, tài sản cố định, thiết bị thi công, các phương tiện vận tải của LGC được định giá tăng thêm 15 tỉ đồng do đã khấu hao gần xong trong khi giá xe thị trường tăng. Theo ông Bình, tổng tài sản của LGC phải đáng giá khoảng 550 tỉ đồng. Ông Bình tính toán, nếu lấy tổng tài sản trừ đi tổng nợ là 110 tỉ đồng rồi chia cho tổng số cổ phiếu là hơn 8 triệu thì giá trị sổ sách của LGC phải vào khoảng 45.000 đồng/cổ phiếu. Bên cạnh đó, hoạt động sản xuất kinh doanh các thiết bị cơ khí - điện cho hệ thống chiếu sáng, tín hiệu giao thông của LGC có thể là mảnh ghép tốt cho hoạt động đầu tư xây dựng các công trình hạ tầng của CII. Ông Bình cũng đánh giá cao lĩnh vực đầu tư hạ tầng của Lữ Gia. Tuy nhiên, hoạt động này vẫn chiếm tỉ trọng rất nhỏ trong cơ cấu doanh thu của LGC. Doanh thu từ hoạt động bán hàng và thi công công trình của LGC năm 2011 là 83,7 tỉ đồng, bằng 46% tổng doanh thu. Mặt khác, theo đánh giá của chủ tịch một công ty hoạt động cùng ngành, cơ điện sẽ khó tăng trưởng mạnh trong năm nay, tính chất cạnh tranh cũng ở mức cao. Do vậy, có thể thấy mảnh ghép cơ - điện vẫn chưa phải là mục tiêu chính mà CII nhắm đến ở Lữ Gia. Nghi vấn về mục tiêu quan trọng mà CII nhắm đến nằm ở dự án cao ốc Lữ Gia. Dự án cao ốc Lữ Gia (70, Lữ Gia, Q.11,TP.HCM) dự kiến sẽ hoàn thành vào cuối quý II/2012. Tổng đầu tư vào dự án là khoảng 500 tỉ đồng. Hiện tại, căn hộ tại cao ốc Lữ Gia đã bán được gần hết (157/166 căn). Chỉ còn đợt thanh toán cuối cùng là 5% hợp đồng, dự kiến mang về 65 tỉ đồng doanh thu trong năm 2012. Ngoài ra, gần 20.000 m2 sàn thương mại từ tầng 1-5 của Cao ốc tính theo giá thị trường sẽ là 320 tỉ đồng nữa. Trong khi đó, với tỉ lệ sở hữu hiện tại là 48,78% (tính cả phần công ty con), CII chỉ cần mua thêm 11,22% cổ phiếu LGC nữa để đạt mục tiêu. Giả sử giá cổ phiếu LGC đang ở mức 16.000 đồng/cổ phiếu thì Công ty chỉ cần bỏ ra thêm khoảng 16 tỉ đồng mua gần 1 triệu cổ phiếu LGC nữa để đưa LGC thành công ty con. Cùng giải thích cho động thái của CII, nghi vấn về con đường đưa LGC thành công ty con để thoát trích lập dự phòng cũng không phải không có cơ sở. Theo số liệu Báo cáo Tài chính đến cuối quý I/2012 của CII, tổng vốn đầu tư vào LGC là 71,5 tỉ đồng. Trong khi đó, dự phòng giảm giá đầu tư dài hạn tại công ty liên kết này là hơn 19 tỉ đồng. Nếu nắm đến 60% cổ phần của LGC thì LGC sẽ trở thành công ty con của CII. Khi đó, lợi nhuận của CII chí ít cũng ghi nhận thêm khoản lợi nhuận chia sẻ từ công ty con là Lữ Gia. CII cũng có thể ghi nhận khoản hoàn nhập từ dự phòng giảm giá cổ phiếu LGC. Còn nhớ, khi tình hình lợi nhuận cuối năm không khả quan, các khoản đầu tư vào cổ phiếu cũng giảm buộc phải trích lập dự phòng cao, Công ty Chứng khoán Sài Gòn (SSI) cũng đã sử dụng cách tương tự để cải thiện lợi nhuận. Trước mắt, mục tiêu nâng sở hữu tại LGC lên 60% của CII là khả thi. Cổ đông lớn của LGC là Tổng Công ty Cơ khí Giao thông Vận tải Sài Gòn (nắm 20,24% cổ phần) đã đăng ký bán hết số cổ phần đang nắm giữ từ ngày 31.5. Nhịp cầu đầu tư

|