|

VIC và VPL: Nghịch lý biến động giá và cơ hội kiếm lời?

(Vietstock) - Trước ngày VPL ngừng giao dịch để hoán đổi cổ phiếu với VIC vào 23/12 tới, giá của hai cổ phiếu này đã biến động không theo quy luật thông thường, gây ngạc nhiên cho nhiều nhà đầu tư cũng như các chuyên gia tài chính.

* VIC được phát hành 158 triệu cổ phiếu để hoán đổi với VPL

* Sáp nhập VPL với VIC: Tỷ lệ hoán đổi 1:0.77

Vậy tại sao lại xảy ra hiện tượng nghịch lý này và có nhà đầu tư nào kiếm lời được từ sự nghịch lý này không?

Nghịch lý biến động giá cổ phiếu VPL và VIC

Trong bối cảnh giá của hầu hết cổ phiếu đều giảm mạnh thì VIC và VPL vẫn duy trì được “phong độ” khá tốt. Tuy nhiên, bài viết không phân tích hay đánh giá điều này mà sẽ đề cập đến khía cạnh biến động giá của VIC và VPL trước khi hai doanh nghiệp này chính thức hợp nhất với nhau. Những phân tích này cho thấy dường như lý thuyết tài chính không ứng nghiệm với trường hợp này.

Ngày 04/10/2011, lãnh đạo Công ty Vinpearl (VPL) vào Công ty Vincom (VIC) công bố quyết định sáp nhập hai doanh nghiệp. Sau khi hoàn tất các thủ tục, Vincom sẽ hoạt động dưới tên mới là CTCP Tập đoàn Đầu tư Việt Nam (Tập đoàn Vingroup). Sự kiện sáp này được giới đầu tư quan tâm vì đều là hai doanh nghiệp rất lớn trên sàn chứng khoán.

Vào thời điểm đó, giá hai cổ phiếu xấp xỉ nhau (VIC có giá 92,500 đồng, còn VLP là 89,000 đồng) khiến cho nhiều dự đoán cho rằng tỷ lệ chuyển đổi có thể là 1:1. Tuy nhiên, hơn một tháng sau đó (14/11/2011), hai đơn vị này công bố tỷ lệ chuyển đổi chính thức là 1:0.77, tức là 1 cổ phiếu VPL sẽ đổi lấy 0.77 cổ phiếu VIC.

Về mặt lý thuyết, khi tỷ lệ chuyển đổi được công bố thì tỷ lệ giá cổ phiếu VIC/VPL thường có xu hướng chạy về 0,77 và biến động giá của hai cổ phiếu này thường tương quan chặt chẽ với nhau. Tuy nhiên, đối với trường hợp của VPL và VIC, kể từ sau khi công bố tỷ lệ chuyển đổi thì giá thị trường của VIC/VPL vẫn thường xuyên ở quanh mức 0.9, vào lên cao nhất là 0.92 vào ngày 28/11. Nhiều phiên giao dịch 2 cổ phiếu này biến động ngược chiều hoặc tăng giảm với tỷ lệ khác xa nhau.

Lịch sử thị trường chứng khoán Việt Nam đã chứng kiến 4 vụ sáp nhập hoặc hợp nhất giữa các cổ phiếu niêm yết được thực hiện. Vụ sáp nhập đầu tiên được ghi nhận là giữa KMR và KMF vào cuối năm 2009, 1 cổ phiếu KMF được đổi lấy 1.35 cổ phiếu KMR. Vụ hợp nhất thứ hai là giữa HT1 và HT2 với tỷ lệ 1:1 cũng được thực hiện vào năm 2009. Tiếp theo là giữa KDC và NKD với tỷ lệ 1:1.2. Và gần đây nhất, GHA và YSC đã sáp nhập vào HAP.

Điểm chung của tất cả các vụ M&A này là giá cổ phiếu dịch chuyển dần về gần với tỷ lệ chuyển đổi của hai cổ phiếu và biến động giá trong mỗi phiên giao dịch khá sát với nhau. Ngoài ra, thông thường giá của cổ phiếu bị chuyển đổi (tức là bị hủy niêm yết) thường xuống thấp hơn mức giá theo tỷ lệ chuyển đổi. Nguyên nhân là do cổ phiếu mới bổ sung thay thế cổ phiếu bị hủy niêm yết phải mất một thời gian sau mới được niêm yết và giao dịch. Như vậy, mức giá chênh lệch này sẽ bù lại rủi ro thanh khoản trong thời gian tạm ngừng giao dịch.

Trường hợp hợp nhất giữa VIC và VPL lại không diễn ra như vậy. Theo phương án sáp nhập thì VIC sẽ phát hành 158,233,837 cổ phần để đổi lấy 205,498,489 cổ phần VPL. Như vậy, nếu đúng lý thuyết thì tỷ lệ giá cổ phiếu VIC/VPL phải nhỏ hơn 0.77, nhưng đến ngày 21/12/2011 thì tỷ lệ này vẫn là 0.80.

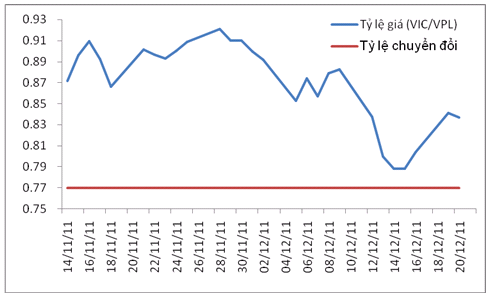

Tỷ lệ giá và tỷ lệ chuyển đổi của VIC/VPL từ ngày 15/11 đến 22/12

|

Biểu đồ cho thấy giá của VIC/VPL luôn lớn 0.77, điều này có nghĩa là giá của VPL được định giá cao hơn tương đối so với VIC. Đây là cơ hội cho các nhà đầu tư kinh doanh chênh lệch giá. |

Cơ hội kinh doanh chênh lệch giá?

Biến động giá cổ phiếu VIC và VPL không tuân theo quy luật thông thường đồng nghĩa với việc xuất hiện cơ hội kinh doanh chênh lệch giá VIC và VPL để kiếm được lợi nhuận vượt trội. Phương pháp này thường được các nhà đầu tư vàng và ngoại tệ sử dụng để kiếm tiền trên thị trường tiền tệ.

Về lý thuyết, đối với trường hợp cụ thể của VIC và VPL, chúng ta có thể áp dụng cách này với ví dụ minh họa như sau:

Ngày 14/11/2011 thông tin được công bố ra tỷ lệ chuyển đổi giữa VIC và VPL là 1:0.77, trong khi đó vào ngày 15/11/2011, tỷ lệ giữa giá cổ phiếu VIC/VPL là 0.90. Như vậy, so với tỷ lệ chuyển đổi, giá cổ phiếu VPL đang được thị trường giao dịch cao hơn 16.33% so với cổ phiếu VPL sẽ được chuyển đổi ra cổ phiếu VIC trong tương lai.

Thực vậy, giả sử một nhà đầu tư nào đó đang nắm giữ 1,000 cổ phiếu VPL, họ có thể bán ra với mức giá 73,000 đồng/cổ phiếu vào ngày 14/11 số tiền thu được là 73 triệu đồng. Sử dụng số tiền này có thể mua được 895.70 cổ phiếu VIC vào thời điểm đó (giá 81,500 đồng/cổ phiếu). Trong khi đó nếu nắm giữ 1,000 cổ phiếu VPL cho đến khi chuyển đổi thành cổ phiếu VIC thì họ chỉ sở hữu đúng 770 cổ phiếu VIC mà thôi.

Chúng ta có thể thấy ngay là một nhà đầu tư dài hạn đang nắm giữ cổ phiếu VPL có thể thu được một khoản lợi nhuận rất lớn nhờ phương pháp trên so với việc nắm giữ cổ phiếu chờ chuyển đổi.

Một cách tinh vi hơn, những nhà đầu tư chuyên nghiệp có thể “lướt sóng” để tận dụng ngay sự chênh lệch biến động giá trong từng phiên giao dịch để thu được lợi nhuận tối đa. Chính vì điều này mà thông thường khi sáp nhập hai doanh nghiệp lại với nhau giá của hai cổ phiếu thường biến động sát nhau và hướng về tỷ lệ chuyển đổi.

Như vậy, một câu hỏi tại sao giá cổ phiếu VIC và VPL lại có sự chênh lệch lớn và kéo dài lâu như vậy? Phải chăng những nhà đầu tư trên thị trường chứng khoán Việt Nam không biết điều này hay do khuyết tật nào đó của thị trường?

Phải chăng là do thị trường chứng khoán Việt Nam không cho phép bán khống nên nếu không sở hữu cổ phiếu VPL rất khó kiếm lời từ sự chênh lệch này. Ngoài ra, phần lớn cổ phiếu VPL được một số rất ít cổ đông nắm giữ cho nên việc mua bán lướt sóng không nhiều. Mặt khác, thanh khoản của cổ phiếu VPL rất thấp với khối lượng giao dịch bình quân mỗi phiên từ ngày 15/11 đến nay chi có 7,250 cổ phiếu.

Như vậy, đã có rất ít nhà đầu tư kiếm được lời hoặc nếu kiếm lời được thì cũng không nhiều từ phương pháp nói trên đối với trường hợp này. Mặc dù vậy, đây cũng là bài học để kiếm lời đối với nhà đầu tư nếu có tình huống xảy ra tương tự trong tương lai.

Huỳnh Bá

|