|

Phân tích CTCP Đầu tư & Phát triển Đô thị Dầu khí Cửu Long

(Vietstock) - Ngày 3/3/2011, CTCP Đầu tư và Phát triển Đô thị Dầu khí Cửu Long chính thức đưa 25 triệu cổ phiếu chào sàn HOSE với mã chứng khoán CCL. Công ty dự kiến đạt mức tăng trưởng lợi nhuận sau thuế năm 2011 hơn 400%.

Công ty phát triển Bất động sản khu vực Tây Nam Bộ

CCL được thành lập vào ngày 5/12/2007 với vốn điều lệ đăng ký ban đầu là 250 tỷ. Các cổ đông tham gia sáng lập công ty là những cổ đông lớn, có tiềm lực về tài chính như Công ty cổ phần chế biến thủy sản Út Xi, PVFC, và Công ty cổ phần Cơ điện lạnh (REE). Riêng khoản đầu tư của PVFC được chuyển thành nợ do quy định đầu tư ngoài ngành của tập đoàn năm 2008.

Với mục tiêu phát triển thành tập đoàn Bất động sản khu vực miền Tây Nam Bộ cùng với sự phát triển của kinh tế xã hội và cơ sở hạ tầng, CCL đã triển khai dự án đầu tiên ngay sau khi thành lập là dự án Khu đô thị 5A nằm ngay trung tâm hành chính tỉnh Sóc Trăng với diện tích 112,87 ha – một trong những dự án Bất động sản lớn nhất khu vực miền Tây. Sản phẩm chính của dự án là đất nền, biệt thự và các tiểu dự án kinh doanh lớn như siêu thị, bệnh viện, trường học, … đưa 5A trở thành khu đô thị hiện đại và hoàn chỉnh nhất khu vực, nằm trong quy hoạch di chuyển trung tâm hành chính – kinh tế - xã hội của Sóc Trăng. Dự án 5A được hoàn thiện cơ sở hạ tầng chỉ sau hơn 2 năm phát triển và chính thức đưa vào khai thác thương mại với quy mô lớn từ quý 3/2010.

Dòng tiền từ doanh thu của dự án 5A đang được CCL dự kiến tái đầu tư vào hàng loạt các dự án Bất động sản tiềm năng khác trong khu vực như dự án khu đô thị thương mại cảng Trần Đề (34.87 ha) tại huyện Trần Đề, tỉnh Sóc Trăng; dự án khu phố thương mại chợ Cổ Cò (2.85 ha) tại huyện Mỹ Xuyên, tỉnh Sóc Trăng; dự án 110 căn nhà phố liền kề tại khu dân cư Minh Châu, phường 7, Sóc Trăng; dự án khu cao ốc văn phòng cho thuê tại trung tâm thành phố Cần Thơ, ....

|

| Dãy thương mại liên kế 68 căn 1 trệt 2 lầu (K-TM-06_Khu Đô thị 5A) |

Lợi thế từ cơ sở hạ tầng khu vực Tây Nam Bộ ngày càng hoàn thiện

Trong những năm gần đây, Tây Nam Bộ trở thành khu vực phát triển chiến lược, được ưu tiên hàng đầu để tương xứng với tiềm năng và đặc điểm kinh tế - xã hội của vùng. Riêng trong năm 2010, 2 công trình trọng điểm được đưa vào sử dụng là Cầu Cần Thơ và Sân bay quốc tế Cần Thơ tạo nên cơ hội phát triển mới cho khu vực và các tỉnh lân cận (Sóc Trăng cách Cần Thơ 60 km). Hàng loạt các dự án hạ tầng khác đang được triển khai, hứa hẹn sẽ thay đổi mạnh diện mạo thị trường Bất động sản khu vực.

Các hạng mục hạ tầng xây dựng quan trọng đã và sẽ hoàn thành trong thời gian gần đây:

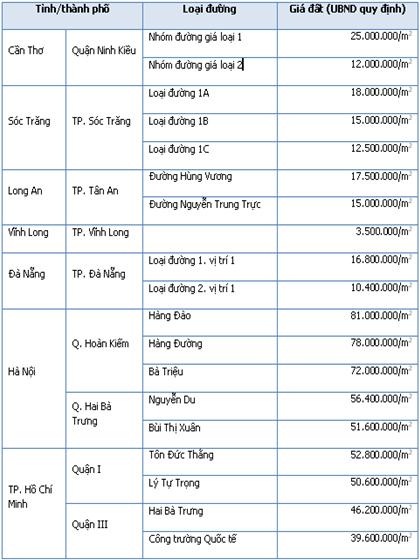

So với các khu vực khác, mặc dù giá Bất động sản khu vực miền Tây đã điều chỉnh đáng kể trong năm 2010 – 2011 nhưng vẫn khá thấp, dự kiến sẽ tiếp tục điều chỉnh tăng trong những năm tiếp theo với tỷ lệ cao hơn:

|

Bảng giá đất một số khu vực Đồng bằng sông Cửu Long |

|

| Nguồn: Quyết định của UBND các tỉnh. thành phố về khung giá các loại đất năm 2010 |

Quỹ đất lớn, giá rẻ cùng cơ sở hạ tầng hoàn thiện hứa hẹn tăng trưởng mạnh về doanh thu và lợi nhuận từ năm 2011

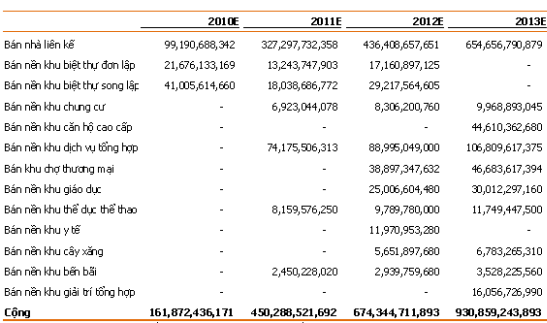

Theo ước tính của Công ty, chi phí cho việc phát triển dự án chưa tới 2 triệu đồng/m2 (bao gồm chi phí giải phóng mặt bằng và chi phí cơ sở hạ tầng). Với tổng diện tích gần 113 ha, doanh thu các năm 2010 - 2014 của Công ty dự kiến đạt ít nhất 3,400 tỷ và tổng lợi nhuận thu về ít nhất 1,300 tỷ. Cùng với xu hướng tăng giá đất của khu vực miền Tây nói chung và trung tâm tỉnh Sóc Trăng nói riêng khi hạ tầng ngày càng đồng bộ, tỷ suất lợi nhuận từ dự án 5A có xu hướng tiếp tục tăng mạnh trong những năm tiếp theo.

|

Đơn vị: triệu VND |

|

| Nguồn: Bản cáo bạch, kế hoạch kinh doanh của doanh nghiệp |

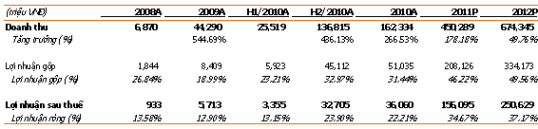

Mặc dù thành lập vào tháng 12/2007 và phát triển dự án từ năm 2008, CCL có doanh thu và lợi nhuận ngay năm đầu hoạt động. Tốc độ tăng trưởng doanh thu và lợi nhuận rất cao, tập trung chủ yếu từ quý 3/2010 khi bắt đầu khai thác thương mại quy mô lớn.

|

KQKD 2008 – 2010 & dự kiến 2011 – 2012 |

|

| . Nguồn: Bản cáo bạch, BCTC |

Giá chào sàn chiết khấu cao so với NAV của dự án

Với mức giá chào sàn 23,000 đồng, chiết khấu so với NAV của dự án khá hấp dẫn nhất là trong điều kiện dự án 5A đã hoàn thiện toàn bộ cơ sở hạ tầng và đang khai thác thương mại quy mô lớn, không có các rủi ro về tiến độ thực hiện dự án hay chi phí phát sinh do giá vốn hàng bán tăng. Công ty dự kiến sẽ đạt mức tăng trưởng lợi nhuận sau thuế năm 2011 hơn 400%.

Theo CTCK SME

|