|

Đón đầu xu hướng ngân hàng đầu tư tại Việt Nam

Sự bùng nổ vốn và tiến trình cổ phần hóa các DNNN lớn của Việt Nam trong những năm vừa qua đã tạo nên sức hút mạnh mẽ đối với các ngân hàng đầu tư (IB quốc tế). Không chậm chân, nhiều tổ chức tài chính trong nước cũng định hướng phát triển theo mô hình này.

Bức tranh chung về IB

IB là một khái niệm khá mới mẻ tại Việt Nam, song đã xuất hiện một số CTCK và Công ty quản lý quỹ với các hoạt động phôi thai theo hướng các nghiệp vụ của NHĐT. Đồng thời, một số NHTM lớn cũng đang trong quá trình chuyển đổi sang mô hình tập đoàn tài chính hay ngân hàng tổng hợp, trong đó có chú trọng đẩy mạnh phát triển mảng IB. Cụ thể như một số công ty đầu ngành chứng khoán, tiêu biểu là CTCK Sài Gòn (SSI) cũng đã đưa ra chiến lược phát triển theo mô hình IB, các ngân hàng quốc doanh lớn sau cổ phần hóa như Ngân hàng Ngoại thương Việt Nam (Vietcombank), Ngân hàng Công thương Việt Nam (Vietinbank) cũng định hướng phát triển mạnh mảng hoạt động IB để hình thành mô hình ngân hàng tổng hợp. Tuy nhiên, các nghiệp vụ tư vấn IB tại Việt Nam mới tồn tại ở dạng rất sơ khai và chưa hình thành một mô hình IB độc lập với đầy đủ chức năng vốn có của nó.

Theo quan điểm truyền thống, IB được hiểu là một chủ thể trung gian với chức năng chính là tư vấn và thực hiện huy động nguồn vốn trung và dài hạn trên thị trường vốn cho các doanh nghiệp, chính phủ, chính quyền địa phương thông qua phương thức phát hành chứng khoán. Các loại chứng khoán phát hành có thể bao gồm cổ phiếu (chứng khoán vốn) hoặc trái phiếu (chứng khoán nợ). Hiện nay, IB đã mở rộng các loại hình nghiệp vụ của mình sang các lĩnh vực khác và trở thành một chủ thể kinh doanh đa dạng lấy nghiệp vụ ngân hàng đầu tư truyền thống làm cốt lõi.

|

Như vậy, về cơ bản IB thực chất là một CTCK nhưng ở mức độ phát triển cao hơn với các loại nghiệp vụ đa dạng và phức tạp hơn nhiều. Nhưng bản chất của IB lại hoàn toàn khác so với NHTM. Cụ thể ở chỗ: NHTM là chủ thể trung gian hoạt động trên thị trường tiền tệ với nghiệp vụ chính là nhận tiền gửi và dùng vốn này để cho vay nền kinh tế. Ngược lại, IB là chủ thể kết nối trung gian hoạt động trên thị trường vốn với chức năng tư vấn và bảo lãnh phát hành chứng khoán nhằm huy động vốn cho các khách hàng. Tuy nhiên trong thực tế, do xu hướng thành lập các ngân hàng tổng hợp với sự kết hợp hoạt động của cả NHTM và IB trong suốt thập kỷ qua, nên sự ngăn cách giữa 2 loại hình ngân hàng này ngày càng trở nên mờ nhạt (bảng 1).

Bước thay đổi căn bản của IB

Chính sự phát triển của công nghệ thông tin, các sáng tạo tài chính và nhu cầu đa dạng của khách hàng là các động lực chính thúc đẩy các IB liên tục cho ra đời các sản phẩm mới. Có thể nói, chưa bao giờ thị trường tài chính lại có nhiều loại sản phẩm tài chính phức tạp và đa dạng hóa như hiện nay. Các sản phẩm mới trong vài thập kỷ gần đây bao gồm các sản phẩm phái sinh, trái phiếu cơ cấu, các sản phẩm hình thành từ chứng khoán hóa và trái phiếu có lợi suất cao. Những sản phẩm này hình thành nên một cơ chế hỗ trợ hoàn hảo cho các hoạt động tạo lập và phát tán rủi ro tín dụng ra phạm vi toàn cầu và kích thích tín dụng dưới chuẩn bùng nổ. Khi khủng hoảng tín dụng nổ ra thì tất cả các hoạt động này đều bị tê liệt, các chủ thể nắm giữ các sản phẩm này bị thua lỗ nặng nề và cuộc khủng hoảng nhanh chóng lan rộng sang các châu lục khác trên toàn cầu, kéo theo sự sụp đổ của một loạt các NHĐT lớn trên thế giới. Chính vì thế mà Warren Buffet đã gọi “phái sinh rủi ro tín dụng” là “vũ khí tài chính hủy diệt hàng loạt”.

|

Trong một thập kỷ gần đây, các tên tuổi quen thuộc trong nhóm các ngân hàng lớn bao gồm các IB độc lập như Goldman Sachs, Merrill Lynch, Morgan Stanley, Lehman Brothers và Bear Stearns (Mỹ); các ngân hàng tổng hợp như Citigroup, J.P. Morgan Chase (Mỹ), Credit Suisse, UBS (Thụy Sỹ) và Deutsche Bank (Đức). Tuy nhiên, cuộc khủng hoảng tín dụng của Mỹ và lan rộng thành cuộc khủng hoảng tài chính toàn cầu (2007 - 2009) đã làm thay đổi căn bản bức tranh IB, xóa bỏ các tên tuổi lớn như Bear Sterns (bị J.P. Morgan Chase mua lại), Merrill Lynch (sáp nhập với Bank of America) và Lehman Brothers (phá sản), 2 đại gia còn lại là Goldman Sachs và Morgan Stanley phải chuyển sang ngân hàng tổng hợp với sự tiếp nhận vốn từ chính phủ; một loạt các IB khác buộc phải phá sản, bị thâu tóm hoặc sáp nhập, hay chịu nhận vốn cứu trợ từ chính phủ để thực hiện tái cơ cấu và dưới sự kiểm soát của Bộ Tài chính.

Làn sóng IB đến Việt Nam

Mặc dù ảnh hưởng của cuộc khủng hoảng tài chính quốc tế cũng như các khó khăn của nền kinh tế vĩ mô trong nước, thị trường vốn Việt Nam vẫn hứa hẹn nhiều tiềm năng phát triển trong tương lai nếu như Chính phủ tiếp tục có các chính sách kinh tế đúng đắn. Quá trình cổ phần hóa các DNNN nói riêng và phát triển thị trường vốn nói chung đang tạo ra các cơ hội cho các IB cung cấp hàng loạt nghiệp vụ tư vấn, bảo lãnh phát hành, môi giới chứng khoán cũng như các cơ hội đầu tư chứng khoán. Sự phát triển mạnh mẽ của thị trường vốn Việt Nam đã tạo nên làn sóng các IB quốc tế tham gia vào thị trường Việt Nam bắt đầu từ năm 2006. Đây là bước khởi đầu quan trọng của các IB nhằm quảng bá thương hiệu và xây dựng mối quan hệ chiến lược với Chính phủ, các cơ quan chức năng và các đối tác chiến lược trong nước. Sự chuẩn bị này giúp họ đón đầu tốt hơn cơ hội thành lập ngân hàng 100% vốn nước ngoài tại Việt Nam từ năm 2012 theo lộ trình cam kết WTO.

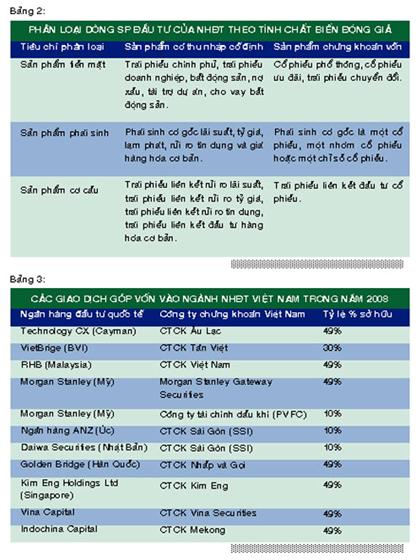

Vì thế, hầu hết các tên tuổi lớn trong ngành IB đã xuất hiện tại Việt Nam như Credit Suisse, Goldman Sachs, Morgan Stanley, J.P. Morgan, Normura Securities và Daiwa Securities. Các CTCK liên doanh cũng bắt đầu xuất hiện từ năm 2007 và những CTCK này cũng đi tiên phong trong việc định hướng phát triển tổ chức của mình theo mô hình IB (bảng 3).

Với tổng số tài khoản cá nhân chỉ ở mức khoảng 0,7% dân số hiện tại (trong khi Trung Quốc có khoảng trên 100 triệu tài khoản, tương đương với khoảng 8% dân số) cùng với sự tăng trưởng nhanh của nền kinh tế và thu nhập của dân cư, sự tăng trưởng của thị trường IB tại Việt Nam sẽ còn rất nhiều tiền năng trong dài hạn. Tuy nhiên, so với các thị trường phát triển khác trong khu vực như Singapore chỉ có 26 CTCK, Malaysia có 33 CTCK và Thái Lan có 39 CTCK, trong khi đó tại Việt Nam hiện đang có trên 100 CTCK hoạt động nhỏ lẻ cho thấy sự phát triển thiếu chuyên nghiệp và chưa có định hướng dài hạn. Do đó, tiến trình đào thải, sáp nhập lẫn nhau của các CTCK có thể sẽ diễn ra trong thời gian tới để hình thành các IB vững mạnh và chuyên nghiệp hơn, đủ sức cạnh tranh với các CTCK 100% vốn nước ngoài sẽ được phép thành lập và hoạt động từ năm 2012.

“Điểm nghẽn” trong quản lý

Trước sự phát triển nhanh chóng của thị trường tài chính Việt Nam, cơ quan quản lý trong nước đang phải đối mặt với nhiều thách thức, đặc biệt là việc xây dựng một hành lang pháp lý thông thoáng cho thị trường vốn phát triển bền vững và dài hạn. Trước tiên, để lĩnh vực IB trở thành một ngành kinh tế tài chính chuyên nghiệp, cần thiết phải xây dựng khung pháp lý về việc thành lập, tổ chức, cơ chế hoạt động và giám sát các IB một cách độc lập, có sự phân biệt rõ ràng giữa 2 mô hình NHTM và IB, tiến tới thành lập các ngân hàng tổng hợp và các tập đoàn tài chính vững mạnh. Bên cạnh đó, cơ quan quản lý cần sớm đưa ra quy định về các sản phẩm tài chính mới như sản phẩm phái sinh, trái phiếu cơ cấu, các sản phẩm hình thành từ chứng khoán hóa và trái phiếu có lợi suất cao, từ đó các CTCK phát triển thành những dịch vụ tài chính của mình nhằm bổ sung vào lĩnh vực kinh doanh.

Một lực cản lớn đối với việc phát triển thị trường các sản phẩm có thu nhập cố định nói chung và thị trường trái phiếu doanh nghiệp nói riêng là Việt Nam thiếu các công ty định mức tín nhiệm. Nguyên nhân chủ yếu là Luật Chứng khoán của Việt Nam chưa bắt buộc việc định mức tín nhiệm khi phát hành chứng khoán nợ, vì thế nhu cầu thị trường chưa đủ mạnh để có thể thành lập các công ty định mức tín nhiệm. Hiện nay mới chỉ có Trung tâm thông tin tín dụng (CIC) thuộc NHNN bắt đầu cung cấp dịch vụ định mức tín nhiệm và công bố danh sách 10 công ty tiêu biểu cho các công ty niêm yết trên sàn chứng khoán TPHCM và Hà Nội. Tuy nhiên, hiện tại dịch vụ định mức tín nhiệm của CIC mang tính tự nguyện và chưa được khai thác một cách hiệu quả. Như vậy, trước tiên Việt Nam cần phải áp dụng chính sách bắt buộc phải thực hiện định mức tín nhiệm khi phát hành chứng khoán nợ. Đồng thời, phía doanh nghiệp, đặc biệt là các NHTM và công ty tài chính, cũng cần sớm triển khai thực hiện định mức tín nhiệm quốc tế và công bố kết quả tín nhiệm của mình công khai như một kênh quảng bá thương hiệu và đáp ứng những yêu cầu phát triển vốn qua thị trường trái phiếu doanh nghiệp.

Một trong những rào cản dòng vốn đầu tư gián tiếp nước ngoài (FII) đổ vào Việt Nam là tính minh bạch của thị trường chứng khoán. Trong khi các nước trong khu vực đang phải tìm biện pháp ngăn chặn dòng vốn này nhằm khống chế sự bùng nổ của lạm phát do dòng vốn đầu cơ nóng nước ngoài, thì dòng vốn FII đổ vào Việt Nam khá yếu cho dù đã có nhiều chính sách hỗ trợ và khuyến khích cho nhà đầu tư nước ngoài. Theo khảo sát của Ngân hàng Thế giới trong 2 năm gần đây, Việt Nam đạt thứ hạng khá thấp về việc bảo vệ nhà đầu tư (2,7/10 điểm), đặc biệt so với các nước trong khu vực, trên 3 khía cạnh là công bố thông tin, trách nhiệm của ban điều hành và tiếng nói của cổ đông. Thị trường vốn là thị trường của niềm tin, do đó Việt Nam cần phải nỗ lực hơn nữa để tăng cường lòng tin của nhà đầu tư nước ngoài.

Một vấn đề đặt ra cho sự hình thành các IB chuyên nghiệp là nguồn nhân lực thực hiện các nghiệp vụ tư vấn bảo lãnh, phát hành chứng khoán, tư vấn M&A… tại các CTCK Việt Nam hiện nay còn nhiều hạn chế do yếu về mặt kiến thức và ít được cọ sát kinh nghiệm quốc tế. Để hoàn thiện đội ngũ lao động và tăng khả năng cạnh tranh, các CTCK buộc phải có sách lược phù hợp đào tạo nhân sự của mình một cách chuyên nghiệp về cả kiến thức lẫn kinh nghiệp thực tế theo chuẩn mực quốc tế. Những chương trình đào tạo chuyên môn này tại các trường đại học cũng chưa thực sự bám sát thực tế và chưa theo kịp yêu cầu phát triển của ngành tài chính, do vậy cần có sự cải tiến về chương trình đào tạo ngay tại các trường đại học này.

Mặc dù thị trường vốn vẫn còn nhiều vấn đề tồn tại, nhưng tiềm năng phát triển lĩnh vực IB tại Việt Nam thời kỳ hậu WTO được đánh giá là rất lớn. Ngoài kế hoạch cổ phần hóa hàng loạt các DNNN, đã xuất hiện nhu cầu niêm yết tại thị trường nước ngoài của các doanh nghiệp trong nước lớn như Tổng công ty sữa Việt Nam, Chứng khoán Sài Gòn, Tập đoàn FPT, Ngân hàng cổ phần Sài Gòn Thương Tín, Ngân hàng Ngoại thương Việt Nam, Ngân hàng Công thương Việt Nam, các tổng công ty trực thuộc Tập đoàn Dầu khí Việt Nam. Ngoài ra, còn xuất hiện nhu cầu cho các dịch vụ thu xếp vốn vay và phát hành trái phiếu trong nước và nước ngoài với quy mô lớn, cũng như nhu cầu phát hành trái phiếu quốc tế của Chính phủ Việt Nam.

Chu Đức Tuấn

diễn đàn doanh nghiệp

|