|

Hàng không quý 4/2023: ACV và các công ty dịch vụ hàng không là điểm sáng

Ngành hàng không tiếp tục phân hoá theo từng mảng trong quý 4/2023, với điểm sáng nằm ở nhóm doanh nghiệp cung cấp dịch vụ ở sân bay, trong khi các hãng bay vẫn còn đối mặt với vô vàn khó khăn.

Trong quý 4/2023, các hãng bay của Việt Nam ghi nhận doanh thu tăng trưởng mạnh trong bối cảnh thị trường hàng không trong nước đã hồi phục và hành khách quốc tế cũng dần trở lại.

Dù doanh thu tăng mạnh, nhưng cả Vietnam Airlines (HOSE: HVN) và Vietjet (HOSE: VJC) vẫn lỗ gộp. Điều này cho thấy hoạt động cốt lõi của các hãng bay vẫn còn nhiều khó khăn trong bối cảnh giá nhiên liệu quá cao.

| Kết quả kinh doanh của Vietnam Airlines |

|

|

Trong quý 4/2023, Vietnam Airlines lỗ ròng 2,065 tỷ đồng, đánh dấu 16 quý lỗ liên tiếp. Trong khi đó, tình cảnh của Vietjet lại ổn hơn nhiều, với lãi ròng 126 tỷ đồng. Tuy vậy, khoản lãi đến từ các hoạt động khác.

Dịch vụ hàng không tiếp tục khả quan

Khác với các hãng bay, các doanh nghiệp cung cấp dịch vụ tại sân bay tiếp tục là đểm sáng của ngành.

Đáng chú ý nhất là ông trùm cảng hàng không ACV ghi nhận lãi ròng tăng trưởng 22%. Trong quý 4/2023, ACV ghi nhận doanh thu thuần gần 5,050 tỷ đồng và lãi ròng hơn 1,560 tỷ đồng, tăng tương ứng 24% và 25% so với cùng kỳ. Biên lãi gộp cũng tăng lên mức 53%, cao hơn nhiều so với giai đoạn trước.

Bước bứt phá về lợi nhuận của ông trùm cảng hàng không phần lớn đều đến từ hoạt động cốt lõi và diễn ra trong bối cảnh ngành hàng không nội địa đã hồi phục và du khách quốc tế dần trở lại.

Kết quả kinh doanh quý 4/2023 của ngành hàng không

Đvt: Tỷ đồng

Điểm sáng kế tiếp thuộc về CTCP Dịch vụ Hàng không Taseco (HOSE: AST). Trong quý 4/2023, công ty chuyên bán hàng và kinh doanh nhà hàng ở sân bay ghi nhận doanh thu thuần gần 290 tỷ đồng và lãi ròng 29 tỷ đồng, tăng tương ứng 34% và 64% so với cùng kỳ. Một điểm cũng đáng chú ý là biên lãi gộp cực kỳ cao 59%.

Trong khi đó, một công ty kinh doanh cùng ngành với AST là SASCO (UPCoM: SAS) lại ghi nhận lãi ròng đi lùi, chủ yếu do sự gia tăng đáng kể của chi phí bán hàng và chi phí quản lý doanh nghiệp.

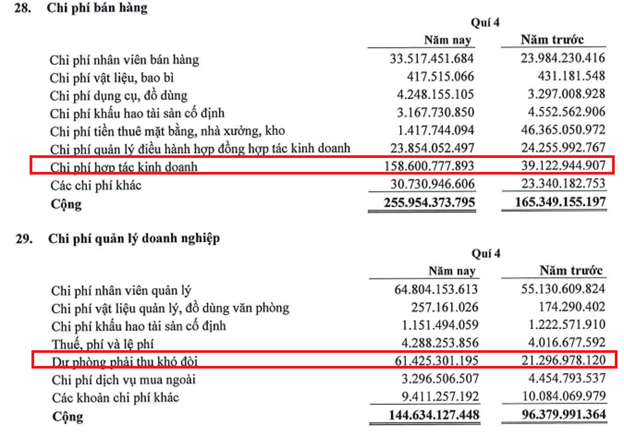

Trong 3 tháng cuối năm, Công ty dưới sự dẫn dắt của “vua hàng hiệu” Johnathan Hạnh Nguyễn ghi nhận doanh thu thuần 694 tỷ đồng, tăng tương ứng 24%, nhưng lãi ròng lại giảm 41% xuống 53 tỷ đồng.

Lãi ròng giảm mạnh do sự gia tăng đáng kể của chi phí bán hàng và chi phí quản lý doanh nghiệp. Trong kỳ này, chi phí quản lý doanh nghiệp tăng 50% lên 144 tỷ đồng, chủ yếu do trích lập nợ xấu, còn chi phí bán hàng tăng 55% lên 256 tỷ đồng, do phần tăng của chi phí hợp tác kinh doanh với ACV.

Nguồn: BCTC quý 4 của SASCO

|

Ở một diễn biến tích cực hơn, công ty kinh doanh suất ăn hàng không NCS lãi đậm trong quý 4/2023. Trong 3 tháng cuối năm 2023, NCS ghi nhận doanh thu thuần 167 tỷ đồng và lãi ròng 16 tỷ đồng, tăng tương ứng 28% và 90% so với cùng kỳ. Kết quả này đến từ sự hồi phục của thị trường hàng không và việc tiết giảm các khoản chi phí.

Ở chiều ngược lại, một số doanh nghiệp cung cấp dịch vụ hàng không như SGN, CIA, và MAS ghi nhận kết quả kinh doanh giảm mạnh trong quý 4/2023. Trong đó, CIA và MAS ghi nhận lãi ròng giảm tương ứng 97% và 86% trong quý 4. Còn SGN giảm 17% lãi ròng.

Cũng đi lùi về lợi nhuận là các doanh nghiệp vận chuyển hàng hóa qua đường hàng không. Trong quý 4/2023, cả hai doanh nghiệp trong ngành này là NCT và SCS ghi nhận doanh thu tăng trưởng nhẹ, nhưng lãi ròng đều giảm gần 20% trong bối cảnh cơn sốt hàng hóa đã hạ nhiệt trên toàn cầu.

Tiếp đà hồi phục trong năm 2024?

Nhìn về phía trước, thị trường hàng không Việt Nam được dự báo sẽ hoàn toàn hồi phục vào cuối năm 2024 song vẫn còn nhiều nguy cơ tiềm ẩn.

Theo SSI Research, năm nay sẽ là giai đoạn cuối cùng trong quá trình phục hồi của ngành. Theo kịch bản cơ sở, các chuyên viên phân tích tại CTCK SSI kỳ vọng lượng hành khách quốc tế sẽ tăng trở lại mức của năm 2019 vào quý 4/2024, trong khi lượng hành khách nội địa dự kiến sẽ đi ngang.

SSI Research cho rằng, khách du lịch Trung Quốc sẽ tiếp tục xu hướng hiện tại khi có nhiều khách đến hơn và phục hồi hoàn toàn vào cuối năm 2024. Các chuyên viên phân tích kỳ vọng các tour du lịch theo nhóm của Trung Quốc tăng mạnh và sự phục hồi kinh tế sẽ đóng vai trò then chốt trong việc thu hút khách du lịch quốc tế đến Việt Nam.

“Mặc dù vậy, thu nhập từ du lịch nội địa dự kiến sẽ vẫn ở mức hiện tại, khi mức tăng trưởng sản lượng hành khách tự nhiên là 5% mỗi năm sẽ bù đắp cho hoạt động kinh tế yếu đi hơn khiến thu nhập thấp hơn. Ngoài ra, du lịch nội địa khá nhạy cảm với yếu tố giá, do đó giá vé máy bay cao hơn có thể sẽ tiếp tục ảnh hưởng đến lưu lượng đi lại của hành khách”, SSI Research nhận định.

Theo đó, các chuyên viên phân tích nâng giả định tổng lượng hành khách trong ngành năm 2024 lên 131 triệu hành khách (tương đương 90% mức trước COVID-19) trong đó, 82 triệu hành khách nội địa (đi ngang so với cùng kỳ) và 38 triệu hành khách quốc tế (tăng 15% so với cùng kỳ).

Theo SSI Research, lợi nhuận năm 2024 của tất cả các công ty trong ngành sẽ được cải thiện nhờ số lượng hành khách quốc tế tăng lên, chi phí nhiên liệu thấp hơn và tình trạng dư cung giảm. Như đã thảo luận, sự phục hồi quốc tế năm 2023 rất mạnh nhưng vẫn thấp hơn mức trước COVID-19. Điều này khiến ngành hàng không khu vực rơi vào tình trạng dư cung và sẽ khiến khó khăn khi giá vé máy bay thấp trong khi chi phí nhiên liệu vẫn ở mức cao, ảnh hưởng kém tích cực đến lợi nhuận của các hãng hàng không.

Trong năm 2024, SSI Research kỳ vọng rằng tình trạng này sẽ giảm dần vì năng lực quốc tế sẽ dần được tăng cường cho đến năm 2024. Theo Hiệp hội Vận tải Hàng không Quốc tế (IATA), Chỉ số khách luân chuyển (RPK) quốc tế ở khu vực châu Á Thái Bình Dương đạt mức 83% so với mức trước COVID-19 vào cuối năm 2023 và các chuyên viên phân tích kỳ vọng được nâng lên 100% vào cuối năm 2024 chủ yếu nhờ sự phục hồi khách quốc tế của Trung Quốc.

“Điều này sẽ đưa thị trường hàng không khu vực trở về trạng thái cân bằng cung cầu hơn, cải thiện giá vé máy bay, biên lợi nhuận và lợi nhuận cho các hãng hàng không (như HVN, VJC) lên mức bình thường hơn nhưng vẫn còn xa so với mức trước COVID-19”, các chuyên viên phân tích nhận định.

Đối với HVN và Bamboo, SSI Research cho rằng, những khó khăn do COVID-19 còn để lại (chi phí lãi vay cao, âm vốn chủ lũy kế…) sẽ ảnh hưởng đến khả năng mở rộng của các công ty này, nhường chỗ cho các doanh nghiệp mạnh hơn mở rộng thị phần như VJC. Đối với doanh nghiệp vận hành sân bay và dịch vụ bay (như ACV, AST), hành khách quốc tế có thể sẽ là nguồn sinh lời chính do doanh thu trung bình từ khách quốc tế cao hơn nhiều so với khách nội địa. Lợi nhuận của những doanh nghiệp này được dự báo sẽ quay trở lại mức trước COVID-19 vào cuối năm 2024.

Vũ Hạo

FILI

|