|

BFC - Ngành phân bón có thực sự hấp dẫn?

CTCP Phân bón Bình Điền (HOSE: BFC) là doanh nghiệp chiếm thị phần hàng đầu Việt Nam trong lĩnh vực sản xuất và kinh doanh phân hỗn hợp NPK. Tuy nhiên, kết quả kinh doanh của BFC lại không thực sự ấn tượng trong những năm gần đây.

Nhà máy phân bón Bình Điền - Nguồn: BFC

Ngành nông nghiệp chuyển dịch từ chiều rộng sang chiều sâu

Đây là một trong những định hướng lớn của Chính phủ. Điều này có thể được chứng minh trên cây lúa - cây trồng chủ lực của nông dân Việt Nam.

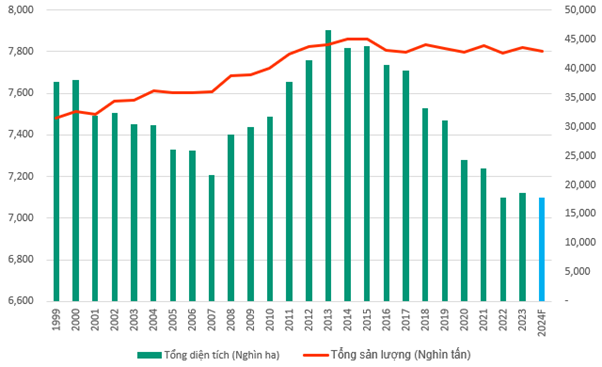

Theo số liệu của Bộ Nông nghiệp và Phát triển Nông thôn, diện tích gieo trồng lúa của Việt Nam đã hầu như không còn gia tăng kể từ năm 1999. Với diện tích trung bình khoảng 7.5 - 7.8 triệu ha, để gia tăng giá trị sinh lời của đất canh tác, chỉ có 2 cách chính: Tăng sản lượng lúa thu hoạch trên mỗi ha và chất lượng sản phẩm cũng phải tăng lên để có thể bán với giá cao hơn.

Diện tích và sản lượng lúa của Việt Nam giai đoạn 1990 - 2024F

Nguồn: Tổng cục Thống kê

Từ năm 1999 - 2012, bà con nông dân chủ yếu đi theo hướng thứ nhất. Với diện tích gần như không đổi, sản lượng lúa đã tăng từ 31.394 triệu tấn lên 43.738 triệu tấn. Tuy nhiên, kể từ năm 2012 đến nay, sản lượng hầu như không tăng được nữa. Vì vậy, nông dân muốn tăng thu nhập chỉ có thể dùng cách thứ hai là tăng chất lượng sản phẩm.

Điều này thúc đẩy quá trình chuyển đổi mô hình canh tác từ trồng lúa truyền thống sang các mô hình mới như lúa hữu cơ đặc sản, luân canh trồng lúa kết hợp với nuôi tôm… Xu hướng này thúc đẩy mạnh mẽ nhu cầu về phân hữu cơ vi sinh.

Xu hướng trên sẽ có lợi cho các doanh nghiệp sản xuất phân bón hữu cơ và phần nào làm giảm tiềm năng tăng trưởng của các doanh nghiệp sản xuất phân bón vô cơ như Tổng Công ty Phân bón và Hóa chất Dầu khí - CTCP (HOSE: DPM), CTCP Phân bón Dầu khí Cà Mau (HOSE: DCM), CTCP Phân bón Bình Điền (HOSE: BFC)…

Các hiệp định thương mại tự do mang lại cả cơ hội và khó khăn

Hiệp định EVFTA bắt đầu có hiệu lực từ ngày 1/8/2020. Điều này khiến thuế xuất - nhập khẩu phân bón vào Việt Nam từ EU như urê, phân DAP, MAP được miễn giảm, do đó sẽ có lợi thế cạnh tranh hơn. Theo Cục Bảo vệ thực vật, Bộ Nông nghiệp và Phát triển Nông thôn, sản xuất và tiêu thụ phân bón vô cơ ở EU chỉ chiếm khoảng 8% sản lượng toàn cầu, nhưng đây lại là khu vực có công nghệ sản xuất phân bón rất phát triển.

Phó Chủ tịch Hiệp hội Phân bón Việt Nam - ông Phùng Hà cho biết, việc tham gia các hiệp định FTA, trong đó có Hiệp định EVFTA, mang lại tác động tích cực đến ngành phân bón, giúp ngành hàng này đa dạng hóa thị trường xuất - nhập khẩu. Tuy nhiên, trong những năm gần đây, các nước EU đã tích cực thực hiện các biện pháp giảm phát thải khí nhà kính, bảo vệ môi trường. Do đó, sản lượng tiêu thụ phân bón vô cơ có xu hướng giảm dần qua các năm (dự báo giảm khoảng 1.8%/năm, một số quốc gia như Pháp, Ðức, Tây Ban Nha đã giảm 30% mức sử dụng hóa chất nông nghiệp). EU hiện đang thúc đẩy phát triển công nghệ sản xuất và sử dụng phân bón hữu cơ. Điều này cũng phần nào hạn chế cơ hội xuất khẩu sang EU của những doanh nghiệp sản xuất phân bón vô cơ như BFC, DPM, DCM…

Mặt khác, các sản phẩm phân bón vô cơ trong nước phải đối mặt với sự cạnh tranh rất lớn từ hàng nhập khẩu của các nước Trung Quốc, Indonesia, Malaysia… do lợi thế công nghệ sản xuất và đa phần là các nước thuộc khối ASEAN được hưởng thuế nhập khẩu ưu đãi đặc biệt 0% theo Hiệp định ATIGA.

Doanh thu dự kiến sẽ còn giảm

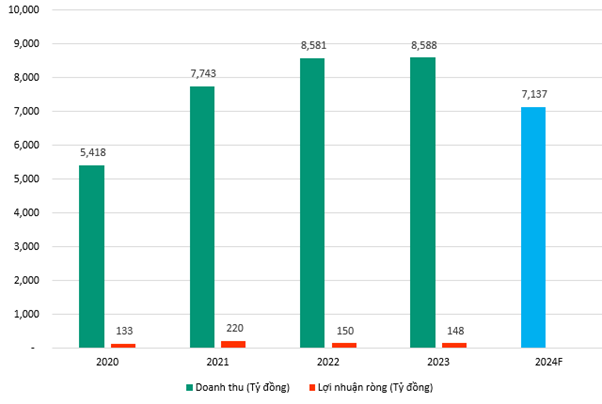

Doanh nghiệp kết thúc năm 2023 với doanh thu đi ngang, đạt gần 8.6 ngàn tỷ đồng (giảm 0.08%); lãi trước thuế và lãi ròng đạt lần lượt 196 tỷ đồng (giảm 20%) và 148 tỷ đồng (giảm 0.96%). Chiếu theo kế hoạch được ĐHĐCĐ thường niên 2023 thông qua, BFC vượt 15% chỉ tiêu doanh thu và hoàn thành được 89% mục tiêu lãi trước thuế của cả năm.

Về kế hoạch cả năm 2024, BFC đặt mục tiêu tổng doanh thu hơn 7.1 ngàn tỷ đồng, giảm gần 17% so với năm 2023; lãi trước thuế 210 tỷ đồng, tăng hơn 7%.

Kết quả kinh doanh của BFC giai đoạn 2020 - 2024F

(Đvt: Tỷ đồng)

Nguồn: VietstockFinance

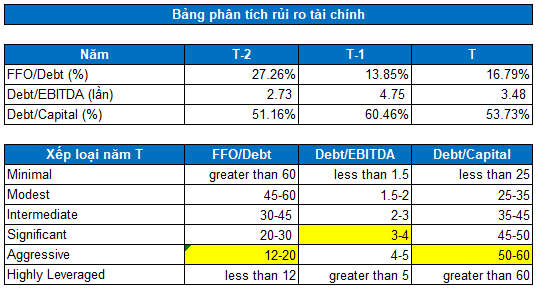

Rủi ro tài chính ở mức cao

Trong suốt nhiều năm qua, Công ty luôn duy trì mức nợ vay khá cao và luôn lớn hơn vốn chủ sở hữu. Điều này sẽ dẫn đến chi phí lãi vay cũng như rủi ro sẽ rất lớn. Chi phí lãi vay cũng là khoản chi phí đáng kể làm sụt giảm lợi nhuận hoạt động của BFC.

Phần lớn nợ của BFC là nợ ngắn hạn. Tại ngày 31/12/2023, quy mô nợ ngắn hạn là 2,158 tỷ đồng. Trong đó, vay và nợ thuế tài chính ngắn hạn có giá trị là 1,484 tỷ đồng. Tổng các khoản vay ngắn hạn và dài hạn chiếm đến 43.2% tổng tài sản.

Theo mô hình đánh giá rủi ro của Standard & Poor’s, 2 trong 3 chỉ số đánh giá rủi ro tài chính bao gồm: FFO/Debt, Debt/Capital và Debt/EBITDA nằm ở mức rủi ro cao (Aggressive). Vì vậy, nhà đầu tư cần cân nhắc trước khi đầu tư vào cổ phiếu này.

Nguồn: VietstockFinance và Standard & Poor’s

Định giá cổ phiếu

Mức P/B và P/E trung bình quá khứ của BFC là 1.19 và 8.43. Với tỷ trọng tương đương giữa các phương pháp, chúng ta tính được mức định giá hợp lý của BFC là 30,562 đồng. Như vậy, giá cổ phiếu hiện đã không còn hấp dẫn và cần chốt lời trong thời gian tới.

Bộ phận Phân tích Doanh nghiệp, Phòng Tư vấn Vietstock

FILI

|