|

Cổ phiếu vua “xông đất” sàn chứng trong năm mới

Thị trường chứng khoán Việt Nam khởi đầu năm mới đầy “hanh thông” nhờ diễn biến tích cực của nhóm ngân hàng.

VN-Index đã kết thúc tháng giao dịch đầu tiên của năm 2024 khá tích cực khi tăng 3% so với phiên cuối năm 2023, lên mức 1,164.31 điểm (cuối phiên 31/01/2024). Trong đó, cổ phiếu ngành ngân hàng đóng vai trò dẫn dắt thị trường với mức tăng cao hơn VN-Index. Cụ thể, dữ liệu VietstockFinance cho thấy, chỉ số ngành ngân hàng tháng 1 tăng 9% với cuối năm 2023, lên mức 658.41 điểm.

Chỉ có 1 cổ phiếu giảm giá

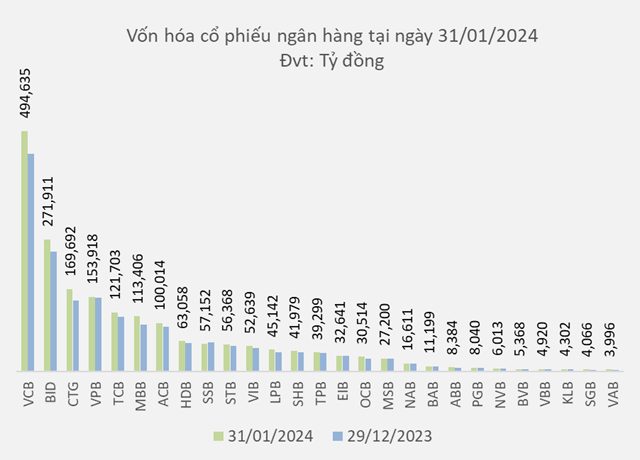

Trong tháng 1, giá trị vốn hóa của nhóm ngân hàng tăng 155,689 tỷ đồng, lên mức hơn 1.94 triệu tỷ đồng (tính đến 31/01/2024), tỷ lệ tăng tương đương 9% so với mức 1.79 triệu tỷ đồng của phiên cuối tháng 12 năm 2023.

Nguồn: VietstockFinance

|

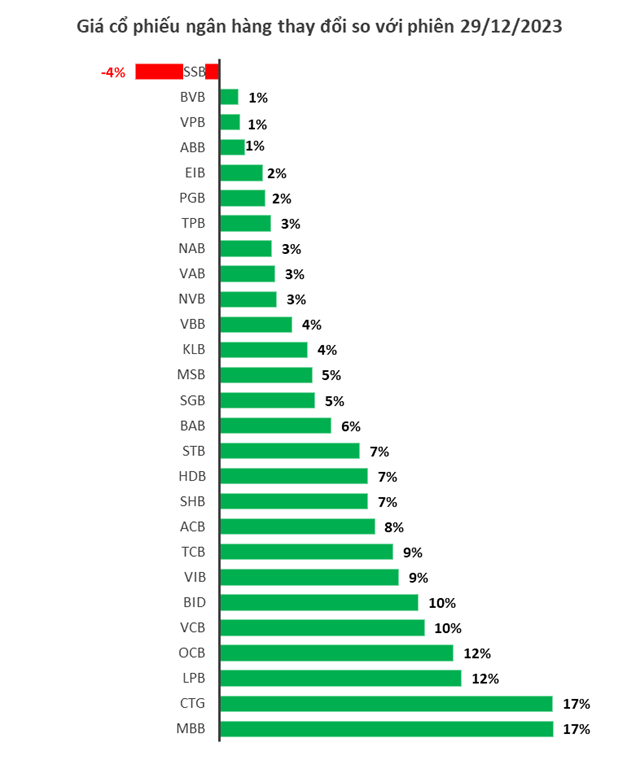

MBB và CTG đồng hạng tăng vốn hóa mạnh nhất trong tháng 1 (cùng tăng 17%) nhờ thị giá tăng tương ứng.

Ngoại trừ cổ phiếu SSB có thị giá giảm 4% so với cuối năm 2023 khiến vốn hóa giảm, các cổ phiếu ngân hàng còn lại đều có thị giá tăng tích cực giúp gia tăng vốn hóa.

Nhóm cố phiếu ngân hàng bùng nổ vào đầu năm mới nhờ ảnh hưởng tích cực từ chỉ tiêu tăng trưởng tín dụng giao từ đầu năm và Luật Các tổ chức tín dụng (sửa đổi). Theo đó, những vấn đề liên quan đến sở hữu chéo, chi phối TCTD; hoạt động kinh doanh đại lý bảo hiểm; can thiệp sớm các TCTD yếu kém và xử lý tài sản đảm bảo sẽ giúp thúc đẩy sự tăng trưởng bền vững trong trung và dài hạn của ngành ngân hàng.

Nguồn: VietstockFinance

|

Thanh khoản dâng cao

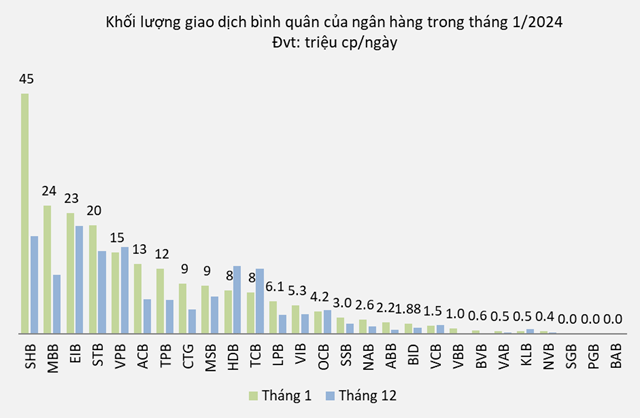

Tháng 1 có gần 217 triệu cp ngân hàng được chuyển giao mỗi ngày, tăng 44% so với tháng 12, tương đương tăng hơn 66 triệu cp/ngày. Giá trị giao dịch cũng tăng 46%, lên gần 4,448 tỷ đồng/ngày.

Nguồn: VietestockFinance

|

Trong đó, các ngân hàng nhỏ có thanh khoản tăng đột biến là VBB (gấp 223 lần), BVB (gấp 4.2 lần), BAB (gấp 3.8 lần) và ABB (gấp 3.2 lần).

Ở chiều ngược lại, KLB là cổ phiếu có thanh khoản giảm mạnh nhất trong tháng qua, còn 484,969 cp được chuyển giao mỗi ngày, giảm 47% so với tháng trước.

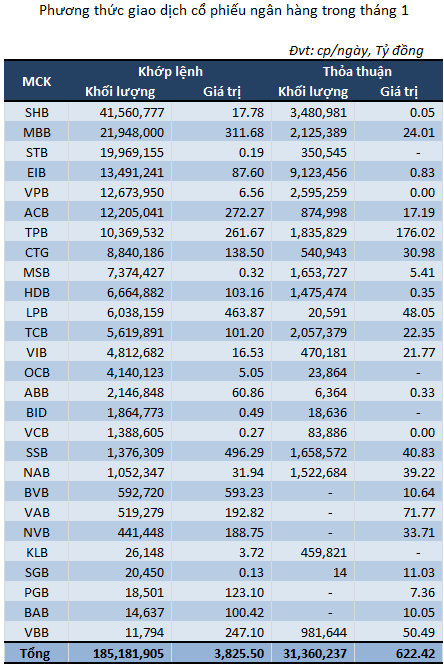

Tháng này, thanh khoản cổ phiếu SHB dẫn đầu với gần 42 triệu cp được giao dịch khớp lệnh mỗi ngày và 3.5 triệu cp/ngày được “sang tay”, tổng khối lượng giao dịch bình quân đạt hơn 45 triệu cp, gấp 2.5 lần tháng trước.

BAB dù có thanh khoản tăng mạnh nhưng vẫn là nhà băng có thanh khoản thấp nhất chỉ với 14,637 cp được giao dịch mỗi ngày, giá trị chỉ hơn 188 triệu đồng/ngày.

Nguồn: VietstockFinance

|

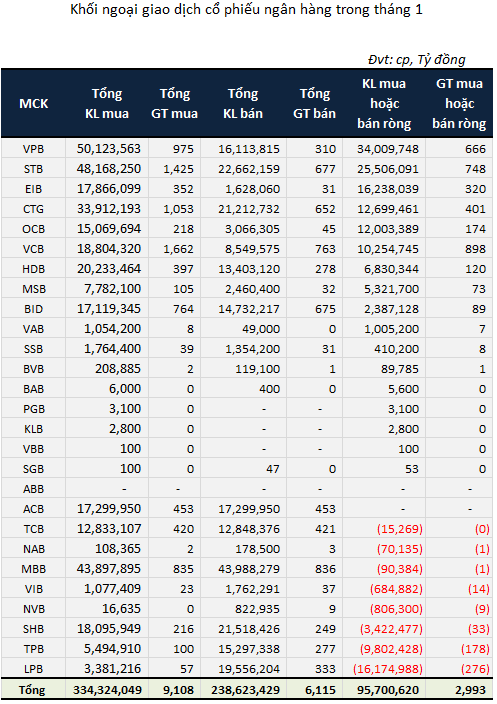

Khối ngoại mua ròng 2,993 tỷ đồng

Trước sự khởi sắc của dòng “bank”, khối ngoại tranh thủ gom “cổ phiếu vua” trong tháng 1 với khối lượng mua ròng gần 96 triệu cp, giá trị đạt 2,993 tỷ đồng.

Nguồn: VietstockFinance

|

Cổ phiếu VPB được khối ngoại mua mạnh nhất với hơn 34 triệu cp (666 tỷ đồng) trong tháng qua. Trái lại, khối ngoại chốt lời cổ phiếu LPB với khối lượng bán ròng mạnh nhất là hơn 16 triệu cp, giá trị tương đương 276 tỷ đồng.

Còn kịp lên tàu cổ phiếu vua?

SSI Research cho biết các ngân hàng mà họ đang nghiên cứu có mức P/B 2024 là 1.1x và riêng nhóm ngân hàng TMCP là 0.92x. Trong khi đó nếu giả định tỷ lệ LGD (tỷ trọng tổn thất ước tính) đối với các khoản nợ có vấn đề là 50% và sau khi sử dụng nguồn dự phòng đã trích lập thì mức độ ảnh hưởng đối với vốn chủ sở hữu sẽ ở mức 11%. Do đó, chuyên gia cho rằng mức định giá hiện tại phần lớn đã phản ánh rủi ro tín dụng đến từ nợ quá hạn và khoản vay tái cơ cấu theo Thông tư 02. Tuy nhiên, mức định giá này có thể chưa phản ánh hết các khoản vay tái cấp vốn cho chủ đầu tư bất động sản được giải ngân trong năm 2023 tại một số ngân hàng nhất định (được phân loại ở nhóm 1). Ngoài ra, khi xem xét đến diễn biến giá của các ngân hàng trong chu kỳ trước, SSI Research nhận thấy định giá hầu như không thay đổi trong quá trình xử lý nợ xấu, tuy nhiên sẽ được định giá lại trong vòng 6-12 tháng trước khi hoàn tất quá trình xử lý nợ xấu. Trong quá trình này, những ngân hàng có khả năng tăng vốn sớm hơn sẽ có điều kiện tốt hơn để đẩy nhanh quá trình xử lý nợ xấu, giành thêm thị phần và đạt kết quả khả quan hơn so với các ngân hàng khác.

Theo nhận định của SSI Research, năm 2024 vẫn tiếp tục là một năm đầy thách thức đối với ngành ngân hàng về chất lượng tài sản. Mặc dù vậy, tình hình chung sẽ có sự cải thiện so với năm 2023, phần lớn là nhờ vào chi phí vốn đã giảm về mức thấp hơn nhiều so với năm 2023 và lợi nhuận trước dự phòng có sự cải thiện giúp các ngân hàng có dư địa để tạo một bộ dự phòng tốt hơn.

Qua đó, SSI Research duy trì quan điểm trung lập đối với ngành ngân hàng trong năm 2024 do quá trình củng cố bộ đệm dự phòng tiếp diễn khiến lợi nhuận toàn ngành chưa thể bứt tốc mạnh mẽ ngay. Tuy nhiên, nhóm chuyên gia vẫn đánh giá cao những cổ phiếu có chất lượng tài sản tốt, có kế hoạch phát hành riêng lẻ sẽ hỗ trợ tích cực cho quá trình xử lý nợ xấu cũng như triển vọng tăng trưởng trung hạn.

Nhóm chuyên gia VNDirect cho rằng mục tiêu tăng trưởng GDP năm 2024 là 6-6.5%, theo đó mục tiêu tăng trưởng tín dụng 14-15% đưa ra đầu năm nay là hợp lý. Do vậy, ngân hàng có tỷ lệ tăng trưởng tín dụng mạnh mẽ và mô hình kinh doanh ổn định sẽ có triển vọng cổ phiếu tích cực hơn.

Khang Di

FILI

|