|

HPG - Giá đã đủ hấp dẫn hay chưa? (Kỳ 2)

Giá cổ phiếu CTCP Tập đoàn Hòa Phát (HOSE: HPG) đang ở mức khá thấp so với kết quả của mô hình định giá. Đây là cơ hội mua tích lũy khá hấp dẫn cho các nhà đầu tư dài hạn trên thị trường.

Thép xây dựng HPG đạt sản lượng bán hàng cao nhất từ đầu năm

Tháng 9/2023, HPG sản xuất 635,000 tấn thép thô, giảm 7% so với tháng 8. Bán hàng các sản phẩm thép xây dựng, thép cuộn cán nóng (HRC), phôi thép đạt 596,000 tấn, tăng 7% so với tháng trước và cũng tăng 7% so với cùng kỳ. Trong đó, thép xây dựng đóng góp 352,000 tấn, cao nhất kể từ đầu năm và tăng 15% so với tháng 8/2023.

Tiêu thụ thép xây dựng HPG nhỉnh hơn tháng 8, một phần nhờ các dự án giao thông như cao tốc Bắc - Nam, các dự án sân bay mới được triển khai, đẩy nhanh tiến độ.

Tuy nhiên, lũy kế 9 tháng đầu năm 2023, HPG sản xuất 4,8 triệu tấn thép thô, giảm 21% so với cùng kỳ 2022. Sản lượng bán hàng thép các loại (chưa bao gồm sản phẩm ống thép, tôn mạ) đạt 4,6 triệu tấn, giảm 19%.

Tình hình tài chính kém đi nhưng vẫn có thể đầu tư được

Xét trên đánh giá dựa theo tiêu chuẩn Standard & Poor's, các chỉ số của HPG đang có dấu hiệu đi xuống trong thời gian gần đây. Trong đó, đáng chú ý nhất là chỉ số FFO/Debt đã giảm từ trạng thái rủi ro rất thấp (Minimal) sang mức độ rủi ro khá cao (significant).

Tuy nhiên, Debt/EBITDA nằm ở mức rủi ro trung bình (Intermediate) nên nhà đầu tư vẫn có thể đầu tư được (investment grade).

Nguồn: Hiệp hội Thép Việt Nam (VSA)

Định giá cổ phiếu

Do HPG đang ở vị trí dẫn đầu trong ngành thép Việt Nam nên không có so sánh tương đương từ các cổ phiếu đang giao dịch trên HOSE, HNX và UPCoM, do quy mô của những doanh nghiệp này tương đối nhỏ so với HPG. Chính vì vậy, việc sử dụng các cổ phiếu nội địa làm mẫu so sánh ngang để định giá HPG sẽ không được hợp lý và toàn diện.

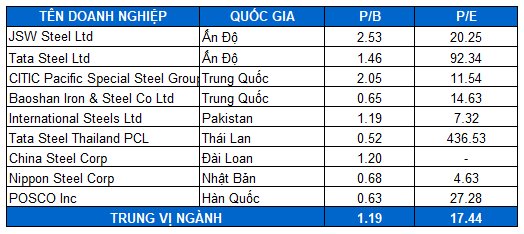

Người viết sử dụng các doanh nghiệp cùng ngành trên thế giới có mức vốn hóa thị trường gần bằng hoặc lớn hơn HPG để làm cơ sở tính giá trị hợp lý của cổ phiếu. Để đảm bảo tính phù hợp, các doanh nghiệp được chọn chủ yếu nằm trong khu vực châu Á (Trung Quốc, Ấn Độ, Hàn Quốc, Nhật bản…).

Nguồn: Investing.com

Với tỷ trọng được chia đều cho các phương pháp FCFF, RIM, P/B và P/E, kết quả cho thấy giá trị hợp lý vào khoảng 32,000 đồng. Giá thị trường hiện đang khá thấp so với kết quả định giá nên việc mua vào cho mục tiêu đầu tư dài hạn được ủng hộ.

Bộ phận Phân tích Doanh nghiệp, Phòng Tư vấn Vietstock

FILI

|