|

Doanh nghiệp mía đường niên độ 2023-2024: Kỳ vọng và lo lắng?

Ngành đường Việt Nam đang trong giai đoạn chuẩn bị vào vụ sản xuất ép mía 2023-2024 và các doanh nghiệp mía đường cũng đã hé lộ kế hoạch sản xuất, kinh doanh cho niên độ mới (từ ngày 01/07/2023 - 30/06/2024).

Nhìn lại niên vụ 2022-2023, dù được hưởng lợi từ việc giá đường thế giới liên tục tăng giúp giá đường trong nước tăng theo nhưng xét cả niên độ vừa qua, bức tranh kinh doanh ngành mía đường vẫn khá phân hóa. Phần lớn doanh nghiệp trong ngành đều hưởng “vị ngọt” và lợi nhuận vượt xa kế hoạch đề ra.

*Mía đường tưởng đã ngọt nhưng vẫn còn vị đắng

Sang tới niên vụ 2023-2024, trong 5 doanh nghiệp ngành đường trên sàn chứng khoán công bố kế hoạch kinh doanh, chỉ có 2 doanh nghiệp kỳ vọng lợi nhuận tăng trưởng, còn lại đặt kế hoạch thận trọng.

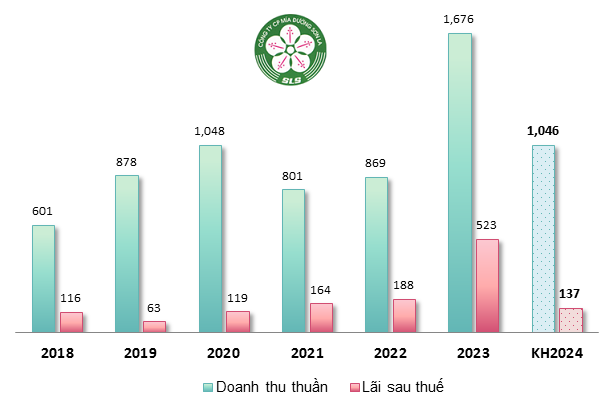

Sau kết quả lợi nhuận cao nhất lịch sử hoạt động trong niên độ 2022-2023, Mía đường Sơn La (HNX: SLS) giảm 74% mục tiêu lãi trước thuế trên nền cao, xuống còn 137 tỷ đồng trong niên độ 2023-2024. Đây cũng là doanh nghiệp mía đường lên kế hoạch lợi nhuận giảm mạnh nhất ở niên độ mới.

Ban lãnh đạo SLS dự báo trước những khó khăn do thị trường, giá cả nguyên vật liệu, tác động của biến đổi khí hậu làm sụt giảm sản lượng mía trong niên độ mới. Cần lưu ý rằng, SLS là doanh nghiệp thường đặt kế hoạch kinh doanh thấp so với cùng kỳ và luôn thực hiện vượt chỉ tiêu đề ra.

Hơn nữa, SLS khá biết “chiều lòng” cổ đông với việc tăng mức cổ tức niên độ 2022-2023 từ 100% lên 150% bằng tiền, tương ứng tổng chi gần 147 tỷ đồng. Gần nhất, hồi tháng 10/2022, Công ty cũng trả cổ tức niên độ 2021-2022 bằng tiền với tỷ lệ 100%.

|

Kết quả kinh doanh niên độ trước và kế hoạch niên độ 2023-2024 của SLS

(Đvt: Tỷ đồng)

|

Mía đường Cao Bằng (UPCoM: CBS) cũng đặt kế hoạch lãi trước thuế lùi 51%, xuống còn 28 tỷ đồng. CBS cho hay, ngoài những yếu tố thuận lợi từ nguồn cung và giá đường, vẫn còn rủi ro như vùng nguyên liệu của Công ty bị tư thương tranh mua, làm thiếu hụt nguồn nguyên liệu, quy mô dây chuyền bị thu hẹp sẽ ảnh hưởng đến hiệu quả kinh doanh.

Bên cạnh đó, Chính phủ mở thêm hạn ngạch nhập khẩu đường, cơ chế kiểm soát đường lậu không chặt chẽ sẽ tạo cơ hội cho đường lậu vào chiếm lĩnh thị trường trong nước.

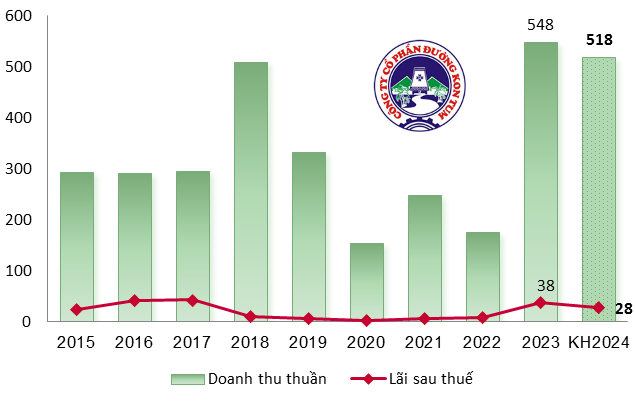

Đặt mục tiêu thận trọng không kém, Đường Kon Tum (HNX: KTS) chỉ kỳ vọng đem về 28.5 tỷ đồng lãi trước thuế, giảm 28% so với kết quả niên độ trước.

|

Kết quả kinh doanh các năm và kế hoạch niên độ 2023-2024 của KTS

(Đvt: Tỷ đồng)

Nguồn: VietstockFinance

|

Đi ngược với xu hướng chung của ngành, Mía Đường Lam Sơn (Lasuco, HOSE: LSS) đặt kế hoạch lãi trước thuế 106 tỷ đồng, tăng tới 165% so với cùng kỳ.

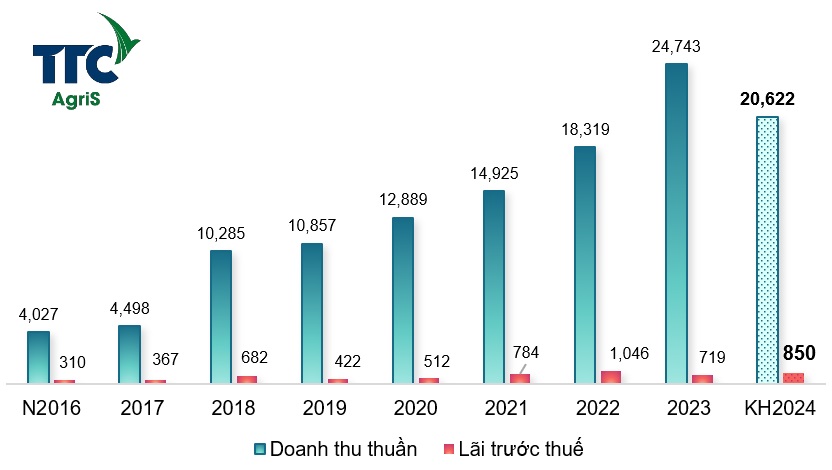

Dự báo giá đường nội địa vẫn tiếp tục tăng nhẹ cùng với đà tăng mạnh của giá đường thế giới, cũng như khả năng kiểm soát đường nhập lậu thời gian tới, “ông lớn” ngành đường Thành Thành Công - Biên Hòa (TTC AgriS, HOSE: SBT) tự tin với kế hoạch lãi trước thuế tăng 18%, lên 850 tỷ đồng.

Dù vậy, SBT dự kiến tổng sản lượng tiêu thụ đường giảm nhẹ trong niên độ 2023-2024, doanh thu thuần giảm 17%, xuống còn 20,622 tỷ đồng. Công ty cho biết, sẽ giữ vững thị phần ở các phân khúc kinh doanh trong bối cảnh ngành đường có nhiều cạnh tranh và khó khăn.

|

Kết quả các niên độ trước và kế hoạch niên độ 2023-2024 của TTC AgriS

(Đvt: Tỷ đồng)

Nguồn: VietstockFinance

|

Giải pháp tăng tốc?

Phần lớn doanh nghiệp mía đường đều có mục tiêu kinh doanh khá an toàn và cùng đưa ra một số nhận định khó khăn có thể xảy ra trong niên độ 2023-2024 như biến đổi khí hậu, hiện tượng El Nino ảnh hưởng tiêu cực đến sản lượng vụ trồng mía, giá cả vật tư nông nghiệp vẫn ở mức cao làm giảm thu nhập của người trồng mía, vùng nguyên liệu bị cạnh tranh khốc liệt với các loại cây trồng khác...

Để thực hiện nhiệm vụ đề ra, ban lãnh đạo một số doanh nghiệp ngành đường cũng đã đưa ra nhiều giải pháp. Tại Mía đường Lam Sơn, doanh nghiệp cho biết, sẽ duy trì diện tích vùng nguyên liệu ở mức trên 9,000 ha, đẩy mạnh công tác chăm sóc mía nhằm đảm bảo cung cấp cho nhà máy 500,000 tấn mía.

Đối với nguồn đường nguyên liệu, Công ty bám sát thị trường và có phương án cụ thể để đạt mục tiêu nhập trên 40,000 tấn đường thô đưa vào chế luyện, tích cực kinh doanh thương mại. Đây sẽ là yếu tố then chốt để LSS hoàn thành các mục tiêu kinh doanh niên độ 2023-2024.

Còn KTS cho hay, sẽ tiếp tục làm việc với các cấp chính quyền địa phương của tỉnh Kon Tum để rà soát, tìm kiếm quỹ đất, phát triển thêm diện tích trồng mía trong niên vụ 2023-2024 và những năm tiếp theo. Mục tiêu đến năm 2026, cơ bản vùng nguyên liệu đáp ứng được công suất của nhà máy.

Ngoài ra, Công ty đặt mục tiêu xây dựng thương hiệu Đường RS có tiêu chuẩn chất lượng cao, đủ sức cạnh tranh với các sản phẩm tương tự trong nước và nhập khẩu.

Trong khi đó, “anh cả” ngành đường SBT sẽ tập trung chuyển đổi mô hình kinh doanh sang “mô hình kinh tế nông nghiệp thông minh tích hợp sản xuất - xuất nhập khẩu - thương mại dịch vụ nông nghiệp”, triển khai đồng bộ tại Việt Nam, Úc, Singapore, Lào và Campuchia, hướng đến việc tối đa hóa giá trị cho các đối tác tham gia vào chuỗi giá trị của Công ty.

Bên cạnh đó, Công ty sẽ tập trung mở rộng hệ sinh thái các sản phẩm năng lượng có giá trị dinh dưỡng cao và truy xuất nguồn gốc, nhằm tận dụng các loại cây trồng chủ lực hiện nay, gồm mía, dừa, chuối, gạo…

Hiện, SBT sở hữu quỹ đất nông nghiệp lên tới 68,000 ha tại 4 quốc gia, gồm Việt Nam, Lào, Campuchia, Úc. Điều này giúp doanh nghiệp tự chủ được 52% nhu cầu nguyên liệu, còn lại 48% được Công ty hợp tác với nông dân. Thị trường tiêu thụ chính của SBT là nội địa, chiếm 80% tổng sản lượng; trong đó, thông qua kênh B2B là 35%, bán lẻ 45%, còn lại 20% tổng sản lượng được xuất khẩu sang hơn 29 quốc gia.

Giá đường được kỳ vọng “ngọt” hơn

Bàn về giá đường trong thời gian tới, Hiệp hội mía đường Việt Nam (VSSA) dự báo giá đường trong nước nhiều khả năng sẽ duy trì ở mức cao và đi cùng pha với giá đường thế giới trong năm 2023, do đường nhập khẩu chiếm 2/3 nguồn cung đường của Việt Nam.

Chứng khoán VCBS nhận định, giá đường thế giới có thể hạ nhiệt trong nửa cuối năm 2023, trong khi tại Việt Nam tiếp tục đi ngang hoặc điều chỉnh giảm do sản lượng đường của Thái Lan được dự báo thấp hơn nhiều so với mức sản xuất kỷ lục, do giảm diện tích mía, nhưng sản lượng xuất khẩu đã tăng gần đây.

Lạc quan hơn, SSI Research cho rằng, các chính sách chống trợ cấp, chống bán phá giá nhằm bảo vệ doanh nghiệp sản xuất trong nước sẽ là yếu tố góp phần cải thiện dài hạn sản lượng đường trong nước và giá đường. Giá đường nội địa tăng cũng sẽ khuyến khích người nông dân quay trở lại trồng mía.

Thế Mạnh

FILI

|