|

DPM sẽ chuyển biến mạnh trong năm 2020?

Năm 2019 được đánh giá là một năm không dễ dàng đối với Tổng Công ty Phân bón và Hóa chất Dầu khí (HOSE: DPM). Tuy nhiên vào năm 2020, nhiều yếu tố khách quan được dự báo sẽ chuyển biến theo hướng có lợi cho doanh nghiệp này.

Hình minh họa

|

Nhiều điểm bất lợi “bủa vây” trong năm 2019

Sau 9 tháng đầu năm 2019, Công ty ghi nhận doanh thu thuần và lãi sau thuế lần lượt đạt 5,398.5 tỷ đồng và gần 152 tỷ đồng, giảm 22.6% và 73% so với cùng kỳ năm trước. Công ty đã thực hiện 63% kế hoạch tổng doanh thu và 89% kế hoạch lãi sau thuế đã đề ra.

Tổng sản lượng kinh doanh lũy kế 9 tháng đầu năm đạt gần 454 tấn Ure, 61,000 tấn NPK và 32,039 tấn NH3. Do nhà máy Ure Phú Mỹ thực hiện bảo dưỡng trong 72 ngày (từ 19/02 tới 30/04/2019), sản lượng và doanh thu của Công ty bị ảnh hưởng và đi lùi so với cùng kỳ năm trước.

Hơn nữa, thị trường phân bón Việt Nam trong 9 tháng đầu ghi nhận không mấy sôi động. Theo báo cáo cập nhật kết quả kinh doanh (xuất bản tháng 11/2019) của CTCK Ngân hàng TMCP Ngoại thương Việt Nam (VCBS), nguyên nhân đa phần đến từ sự bất lợi về thời tiết bắt đầu từ cuối năm 2018 với hiện tượng El Nino kéo dài.

Trong khi đó, giá các mặt hàng nông sản đi xuống cũng tác động mạnh đến tâm lý lựa chọn của người nông dân. Thực tế, thay vì các sản phẩm cao cấp, người nông dân đang có xu hướng chuyển sang sử dụng các sản phẩm phân bón giá rẻ, đặc biệt đối với sản phẩm NPK.

Tuy vậy, sản lượng kinh doanh NPK trong 9 tháng đầu năm của DPM vẫn đạt gần 52,000 tấn, tăng gấp gần 7 lần so với cùng kỳ năm trước (gần 7,600 tấn). Song, sản lượng kinh doanh lũy kế 9 tháng của Công ty mới chỉ đạt 43% kế hoạch (9 tháng).

Mặt khác, chính sách thuế theo hướng khuyến khích hàng nhập khẩu (được hoàn thuế VAT, cắt giảm thuế theo cam kết FTA) dẫn đến phân bón nhập khẩu tăng cao trong những tháng đầu năm 2019, đặc biệt là NPK khiến thị trường phân bón trong nước mất cân đối.

Những yếu tố dự báo chuyển biến trong năm 2020

Phía DPM cho biết, trong khi chờ đợi phê duyệt chính thức của các cấp có thầm quyền về giá khí 2019 và các năm tiếp theo, ước phí vận chuyển cho năm 2019 tạm tính theo mức cước Bể Nam Côn Sơn trong năm 2019 là 1.4 USD/MMBTU.

Theo đánh giá của VCBS, giá dầu FO thế giới có thể giảm trong năm 2020 do tác động của quy định về giới hạn nồng độ Sulphur trong nhiên liệu vận tải. Đến tháng 11/2019, giá khí thiên nhiên tại Việt Nam vẫn đang neo theo giá dầu FO thế giới. Do đó, ít nhất trong 6 tháng đầu năm 2020, biên lãi gộp của DPM sẽ được cải thiện nhờ yếu tố giá dầu FO thế giới tác động.

Hơn nữa, thị trường NPK nói riêng cũng như ngành nông nghiệp nói chung được dự báo khả quan hơn so với cuối năm 2019. Khi hiện tượng thời tiết EL Nino dự báo sẽ dần kết thúc sau 2 năm kéo dài.

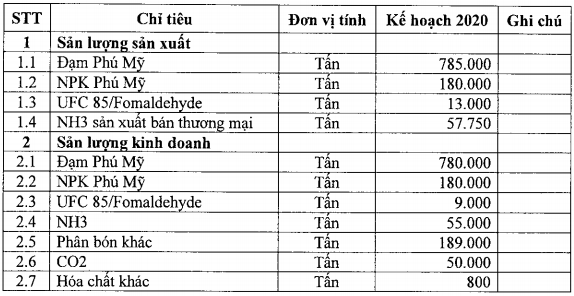

Năm 2020, DPM dự kiến sản xuất 785,000 tấn và tiêu thụ 780,000 tấn đạm Phú Mỹ; sản xuất và tiêu thụ 180,000 tấn NPK Phú Mỹ. Công ty dự kiến chi ra 107 tỷ đồng để đầu tư xây dựng cơ bản và mua sắm tài sản, trang thiết bị trong năm tới.

|

Kế hoạch sản lượng năm 2020 của DPM

Nguồn: DPM

|

Nguồn: DPM

|

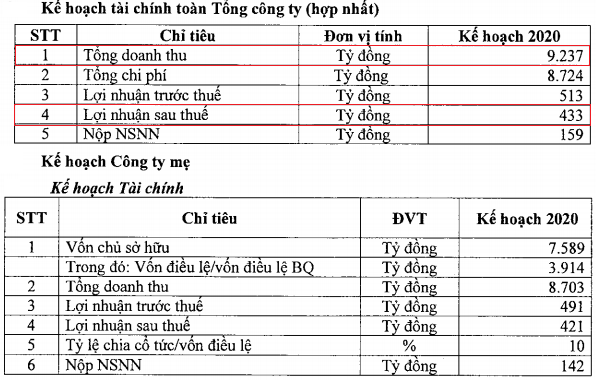

Có thể thấy, ban lãnh đạo DPM đã lường trước một năm 2019 đầy chông gai khi đặt chỉ tiêu doanh thu 8,645 tỷ đồng và lãi sau thuế 170 tỷ đồng.

Sang năm 2020, DPM đặt kế hoạch nâng con số lợi nhuận sau thuế lên thành 433 tỷ đồng, tức gấp hơn 2.5 lần kế hoạch năm 2019. Điều này cho thêm một dự báo về sự biến chuyển không nhỏ về hoạt động kinh doanh.

Cổ phiếu DPM đã hấp dẫn?

Về cơ bản, DPM vẫn doanh nghiệp hàng đầu trong ngành phân bón với vốn điều lệ 3,914 tỷ đồng (31/12/2018). Những thành tựu đạt được trong nhiều năm qua, cổ phiếu DPM vẫn nhận sự quan tâm của giới đầu tư cả trong và ngoài nước. Tỷ lệ sở hữu của nhà đầu tư nước ngoài đối với DPM là 20.87% (cuối năm 2018).

Trên thị trường, cổ phiếu DPM dường không thoát khỏi sự điều chỉnh chung của thị trường. Giá cổ phiếu DPM đang test lại đáy cũ tháng 09/2019 (tương đương vùng 12,500-13,000 đồng/cp). Vùng này cũng đồng thời trùng với ngưỡng Fibonacci Projection 100% nên độ tin cậy khá cao.

Chỉ báo MACD có thể hình thành phân kỳ giá lên trong thời gian tới. Khối lượng cũng có dấu hiệu phục hồi nhẹ. Nếu khối lượng vượt mức trung bình 20 phiên và duy trì trạng thái này liên tục trong những tuần tới thì giá có thể quay trở lại đà tăng. Do vậy, khả năng giá có hồi phục trở lại tại đây khá cao, đồng thời việc mua vào được giới phân tích kỹ thuật ủng hộ.

Xuân Nghĩa

Fili

|