|

Khai trương tháng 9 bằng cổ phiếu nào?

Các công ty chứng khoán (CTCK) đánh giá cao tiềm năng tăng trưởng doanh thu và lợi nhuận của PVB, PVT; đối với PC1, nhờ kỳ vọng đóng góp tích cực của mảng xây lắp điện từ nửa cuối 2019, cổ phiếu này được khuyến nghị mua.

PVB: Mua với giá mục tiêu 26,400 đồng/cp

CTCK Tân Việt (TVSI) đánh giá cao triển vọng trong dài hạn của CTCP Bọc ống Dầu khí Việt Nam (HNX: PVB) nhờ nhiều dự án dầu khí đang được triển khai từ nửa cuối năm 2019.

Theo đánh giá của TVSI, PVB có tình hình tài chính lành mạnh. Tài sản của PVB chủ yếu là tiền, hàng tồn kho và tài sản cố định trong lĩnh vực bọc ống. Đồng thời việc không sử dụng nợ vay ngân hàng giúp cho tài chính của PVB luôn được duy trì ở mức an toàn.

Với việc sở hữu nhà máy bọc ống duy nhất tại Việt Nam cũng như nhận được sự hỗ trợ từ công ty mẹ PVGas, PVB luôn là doanh nghiệp thực hiện bọc ống cho phần lớn các dự án Dầu khí của Việt Nam, đặc biệt là các dự án lớn.

TVSI đánh giá, Nam Côn Sơn 2 giai đoạn 2 sẽ đem lại lợi nhuận đột biến cho PVB. Cụ thể, PVB dự kiến sẽ tham gia bọc ống cho dự án này từ tháng 10/2019 với doanh thu và lợi nhuận sau thuế ước tính lần lượt là 1,150 đồng tỷ và 142.8 tỷ đồng.

Triển vọng dài hạn khả quan nhờ nhiều dự án dầu khí được triển khai. Theo Quy hoạch phát triển ngành công nghiệp khí đến năm 2025, định hướng đến năm 2035, Việt Nam cần chi tổng cộng 2.95 tỷ USD cho việc phát triển 1,224-1,418 km đường ống dẫn khí trên biển và trên bờ nhằm đảm bảo phát triển đồng bộ lĩnh vực công nghiệp khí.

|

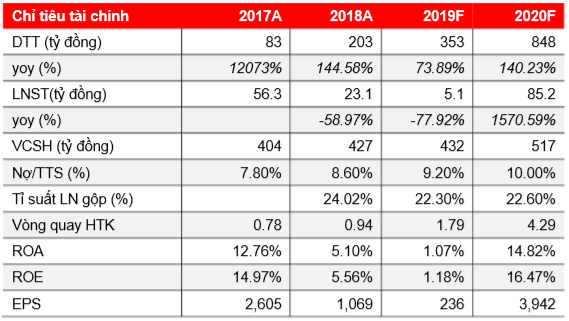

Dự phóng chỉ tiêu tài chính của PVB giai đoạn 2019-2020

Nguồn: TVSI

|

Kỳ vọng lợi nhuận PVB sẽ có chuyển biến lớn từ năm 2020, TVSI khuyến nghị mua cổ phiếu PVB với giá mục tiêu 26,400 đồng/cp.

PVT: Tích cực trong trung và dài hạn

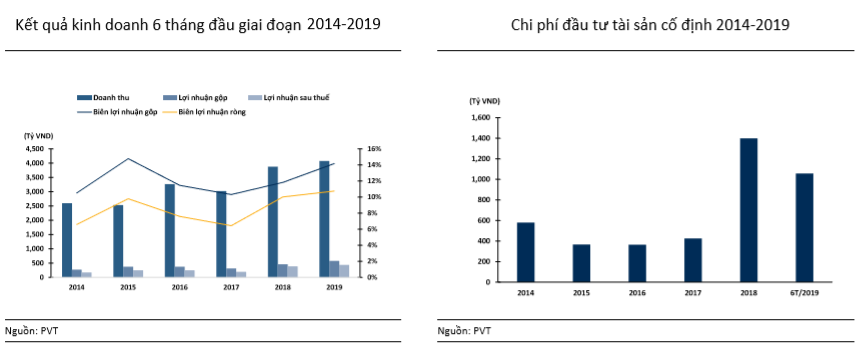

CTCK KB Việt Nam (KBSV) đánh giá cao tiềm năng tăng trưởng doanh thu và lợi nhuận của Tổng CTCP Vận tải Dầu khí (HOSE: PVT) trong trung và dài hạn. Trong nửa đầu năm 2019, doanh thu và lãi gộp PVT tăng trưởng ở hầu hết các mảng ngoại trừ mảng FSO.

Cụ thể, doanh thu mảng vận tải dầu thô 6 tháng đầu năm đạt 993 tỷ đồng, tăng 34.2% so với cùng kỳ năm trước, nhờ động lực mới từ vận tải 25% đầu vào cho nhà máy lọc hóa dầu Nghi Sơn.

Doanh thu mảng vận tải dầu thành phẩm đạt 519 tỷ đồng trong nừa đầu 2019, tăng khoảng 15.3% so với cùng kỳ 2018, biên lợi nhuận gộp đạt 13.6%. Động lực tăng trưởng mảng này đến từ: (1) Giá cước vận tải tăng khoảng 10% trong 6 tháng đầu năm do các quy định mới về nhiên liệu IMO chuẩn bị được áp dụng vào năm 2020; (2) bắt đầu có đóng góp từ phía nhà máy Lọc dầu Nghi Sơn.

Doanh thu mảng vận tải và than cũng tương đối tích cực, với nhu cầu nội địa về các sản phẩm này vẫn đang tăng. Riêng mảng FSO có doanh thu 6 tháng đầu 2019 đạt 436 tỷ đồng, giảm 4.8%; biên lợi nhuận gộp giảm xuống mức 33.2%, nguyên nhân chủ yếu do giá dầu giảm tương đối so với cùng kỳ năm trước, theo KBSV.

KBSV cũng kỳ vọng tích cực về việc thoái vốn đúng lộ trình của Tập đoàn dầu khí Việt Nam (PVN) tại PVT. Lộ trình thoái vốn của PVN tại PVT từ 51% xuống 36% vẫn đang được thực hiện, dự kiến sẽ hoàn thành vào cuối 2019 - đầu 2020. Phương án thoái vốn dự kiến sẽ là phát hành tăng vốn điều lệ để giảm tỷ lệ sở hữu của PVN.

Một vấn đề nhà đầu tư cần lưu ý về PVT là khả năng tăng trưởng sẽ chịu nhiều sức ép hơn từ chi phí khấu hao và chi phí lãi vay do Công ty đang trong giai đoạn đẩy mạnh đầu tư tài sản cố định.

Với những yếu tố đã phân tích, KBSV đánh giá tích cực đối với cổ phiếu PVT trong trung và dài hạn.

PC1: Mua với giá mục tiêu 24,500 đồng/cp

Theo đánh giá của CTCK Bản Việt (VCSC), mảng xây lắp điện của CTCP Xây lắp Điện I (HOSE: PC1) sẽ được cải thiện nhờ nhu cầu lớn từ Tập đoàn Điện lực Việt Nam (EVN) và các nhà máy điện gió.

VCSC dẫn lời, Ban lãnh đạo của PC1 kỳ vọng ngân sách đầu tư cho mảng đường dây truyền tải của EVN sẽ vào khoảng 2.2 tỷ USD trong năm 2020, tương ứng với lượng công việc trị giá 330-440 triệu USD cho mảng xây lắp điện. Ngoài ra, PC1 còn hưởng lợi nhờ nhu cầu lớn trong giai đoạn 2020-2021 từ các chủ đầu tư điện gió.

Các dự án Mông An (30 MW), Bảo Lạc B (18 MW) và Sông Nhiệm (6 MW) có kế hoạch đi vào hoạt động vào cuối năm 2019 và 2020. Đồng thời, PC1 cũng đang cân nhắc giữa phương án phát hành trái phiếu thông thường hoặc vay trực tiếp từ các ngân hàng trong nước để đầu tư dự án điện mặt trời Trung Thu - Điện Biên (100 MW), dự kiến sẽ đi vào hoạt động trong nửa cuối 2020. VCSC đánh giá các dự án này sẽ bổ sung thêm 154 MW cho danh mục điện của PC1.

Về mảng bất động sản, sau khi triển khai mở bán Dự án Thanh Xuân vào giữa tháng 6/2019, PC1 đã bán được 178/320 căn hộ tại đây; dự án đã được cất nóc vào cuối tháng 8/2019 và hiện đang đi đúng tiến độ để bàn giao trong quý 2/2020. Tuy nhiên, VCSC cũng cho biết PC1 có kế hoạch giảm số tầng tại một dự án khác là Vĩnh Hưng do vấn đề giấy phép.

Như vậy, đối với năm 2020, VCSC dự báo dự án bất động sản Thanh Xuân và mảng xây lắp đường truyền sẽ đóng góp tích cực trong tăng trưởng doanh thu và lợi nhuận của PC1.

|

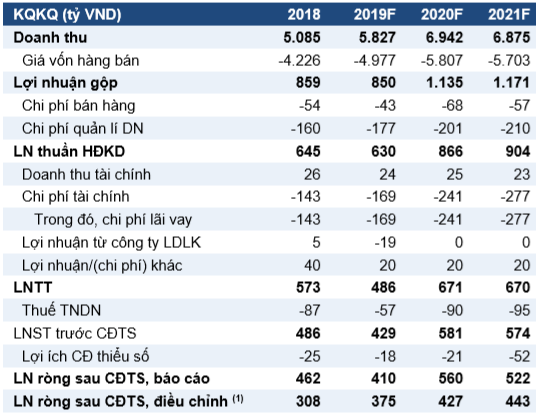

Dự báo kết quả kinh doanh của PC1 trong giai đoạn 2019-2021

|

VCSC khuyến nghị mua cổ phiếu PC1 với giá mục tiêu 24,500 đồng/cp.

Đông Phong

FILI

|