|

HNG phản hồi kiểm toán viên: Quy định quản lý thuế đối với doanh nghiệp có giao dịch liên kết còn bất hợp lý

CTCP Nông nghiệp Quốc tế Hoàng Anh Gia Lai (HOSE: HNG) vừa có văn bản giải trình ý kiến ngoại trừ cũng như vấn đề cần nhấn mạnh của kiểm toán viên tại BCTC hợp nhất soát xét bán niên 2019. Đáng chú ý, Ban Giám đốc Công ty cho rằng quy định về quản lý thuế đối với các doanh nghiệp có giao dịch liên kết còn nhiều điểm bất hợp lý, khó khăn trong việc áp dụng thực tiễn.

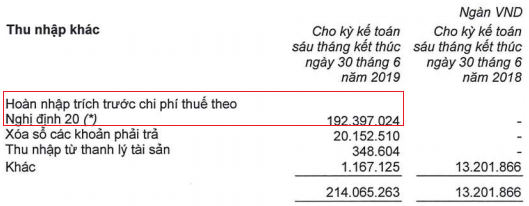

Tại BCTC soát xét bán niên 2019, Kiểm toán viên đã đưa ra ý kiến ngoại trừ liên quan đến việc ghi nhận một khoản thu nhập khác của HNG từ việc hoàn nhập chi phí dự phòng liên quan đến thuế thu nhập doanh nghiệp đã được trích lập vào BCTC hợp nhất của các năm trước lũy kế đến 31/12/2018 với số tiền hơn 192 tỷ đồng, liên quan đến Nghị định 20/2017/NĐ-CP (NĐ 20 - quy định về quản lý thuế đối với các doanh nghiệp có giao dịch liên kết).

Nguồn: Thuyết minh BCTC hợp nhất soát xét bán niên 2019 của HNG.

|

Đồng thời, trong kỳ kế toán 6 tháng đầu 2019, Ban giám đốc HNG cũng quyết định không ghi nhận thêm chi phí dự phòng liên quan đến chi phí thuế ước tính với số tiền gần 60 tỷ đồng, nếu áp dụng theo NĐ 20.

Theo đánh giá của Ban Giám đốc HNG, quy định tại khoản 3, điều 8 của NĐ 20 còn nhiều điểm bất hợp lý, có nhiều cách hiểu khác nhau gây khó khăn trong việc áp dụng vào thực tiễn và chưa đúng bản chất của Nghị định là chống chuyển giá. Ban Giám đốc Công ty cho biết vẫn đang trao đổi và kiến nghị Kiểm toán Nhà nước, Tổng Cục Thuế, Bộ Tài chính và Văn phòng Chính phủ xem xét việc điều chỉnh hoặc thay đổi NĐ 20.

Bên cạnh đó, tại BCTC hợp nhất soát xét bán niên 2019, kiểm toán viên cũng nhấn mạnh đến việc nhóm công ty đã vi phạm một số điều khoản trong hợp đồng vay và trái phiếu.

Phía HNG đã có phản hồi rằng vẫn đang tiến hành làm việc với các ngân hàng về việc điều chỉnh các điều khoản bị vi phạm của các hợp đồng vay. Đồng thời, dựa vào nguồn tiền từ việc chuyển nhượng phần vốn góp vào các công ty con, HNG cho biết sẽ chủ động trả bớt nợ vay và phân bổ lại tài sản đảm bảo cho các khoản vay.

|

Khoản 3, điều 8 của NĐ 20: Tổng chi phí lãi vay phát sinh trong kỳ của người nộp thuế được trừ khi xác định thu nhập chịu thuế thu nhập doanh nghiệp không vượt quá 20% của tổng lợi nhuận thuần từ hoạt động kinh doanh cộng với chi phí lãi vay, chi phí khấu hao trong kỳ của người nộp thuế.

Quy định này không áp dụng với người nộp thuế là đối tượng áp dụng của Luật các tổ chức tín dụng và Luật kinh doanh bảo hiểm.

Người nộp thuế kê khai tỷ lệ chi phí lãi vay trong kỳ tính thuế theo Mẫu số 01 tại Phụ lục ban hành kèm theo Nghị định này.

|

Thừa Vân

FILI

|