|

HUT: Có “miếng” nhưng nhiều tai tiếng

CTCP Tasco (HNX: HUT) - “Ông trùm hạ tầng” đứng sau nửa chục dự án BOT với tổng mức đầu tư đến gần 6,900 tỷ đồng, cùng với đó là hơn 7,200 tỷ đồng đổ vào các dự án BT. Cơ ngơi đồ sộ là vậy, thế nhưng cổ phiếu HUT đang được giao dịch trên thị trường với mức giá chỉ 4,300 đồng/cp (kết phiên 13/12/2018), chưa đến “nửa giá ly cà phê cóc”.

Trạm thu phí BOT Tân Đệ - Tasco

|

Chỉ độ một năm rưỡi trước đây, HUT từng có giá xấp xỉ 14,500 đồng/cp. Thời điểm đó, cổ phiếu này được săn đón bởi các định chế tài chính nước ngoài như VinaCapital, như Pyn Elite Fund. Lý do nào lại khiến cổ phiếu của “ông trùm” này “ngã ngựa” nhanh đến như vậy?

Giải thích cho sự đi xuống của HUT, hai nguyên nhân khả dĩ nhất có lẽ là sự suy giảm kết quả kinh doanh và những lo ngại về vấn đề nợ vay ngày càng phình to của doanh nghiệp.

Khi “đại bàng gãy cánh”

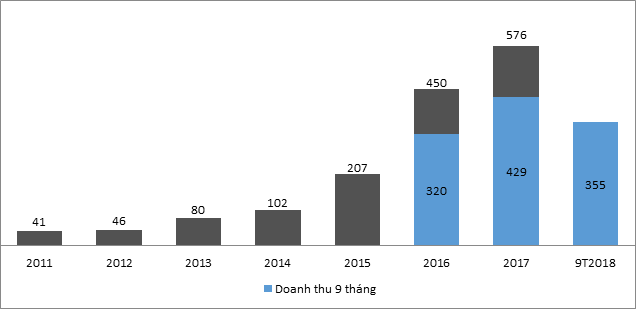

Hàng loạt lùm xùm xoay quanh các dự án BOT của HUT, các Dự án BOT 10 (La Uyên – Tân Đệ), BOT 21 (Mỹ Lộc, đường tránh Nam Định), BOT QL1 (Quảng Bình), BOT 39 (Thanh Nê, Thái Bình) đều đã từng lâm vào cảnh “thất thủ”. Hệ quả, doanh thu thu phí của HUT (tính trong năm 2018 đến thời điểm 30/09) đã có bước thụt lùi đầu tiên sau giai đoạn tăng trưởng mạnh.

Doanh thu thu phí của Tasco giai đoạn 2011 - 2018

Đvt: tỷ đồng

|

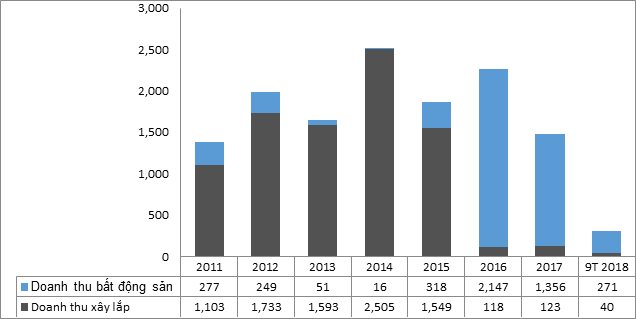

Mảng bất động sản - “gà đẻ trứng vàng” giai đoạn 2016 – 2017 cũng chứng kiến “cú rơi ngoạn mục” trong kết quả kinh doanh. Bùng nổ năm 2016 khi ghi nhận doanh thu lên đến 2,147 tỷ đồng; sang 2017, đóng góp của mảng này giảm còn 1,356 tỷ đồng; giờ đây sau 9 tháng 2018, HUT chỉ thu về vỏn vẹn 271 tỷ đồng doanh thu từ kinh doanh bất động sản.

Nói thêm về mảng xây lắp, vốn đã từng là trụ cột kinh doanh những năm trước 2016, nhưng do không nằm trong định hướng phát triển nên đã được chuyển giao sang Tổng công ty Thăng Long – CTCP (HNX: TTL, tính đến thời điểm 30/09/2018 HUT sở hữu 38.61%).

Doanh thu mảng bất động sản và mảng xây lắp của Tasco giai đoạn 2011 - 2018

Đvt: tỷ đồng

|

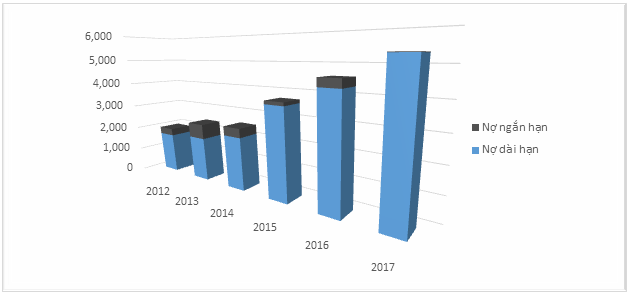

Thêm vào đó là những lo ngại có cơ sở về nguy cơ mất cân bằng tài chính tại HUT, bắt nguồn từ gánh nặng đòn bẩy. Nợ vay, phần lớn là nợ dài hạn, ghi nhận tại BCTC hợp nhất của HUT những năm qua tăng không ngừng nghỉ, chủ yếu để tài trợ các dự án hạ tầng giao thông. Cũng theo BCTC hợp nhất quý 3/2018, hiện Công ty đang gánh đến 5,342 tỷ đồng nợ vay dài hạn, cùng với 22.4 tỷ đồng nợ vay ngắn hạn.

Nợ vay tại BCTC hợp nhất của Tasco ngày càng phình to

Đvt: tỷ đồng

|

Nhưng chừng ấy lý do liệu đã đủ thoả mãn cho mức định giá hiện nay của cổ phiếu HUT?

Nợ tăng nhưng vốn cũng tăng

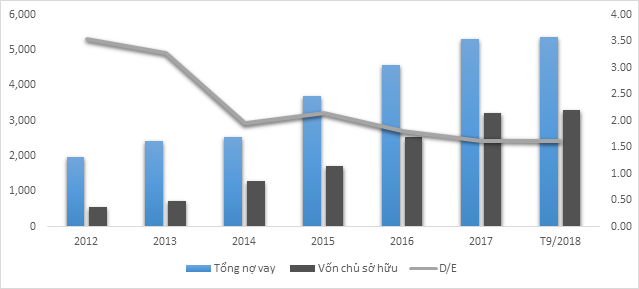

Tính đến thời điểm 30/09/2018, HUT đang gánh tổng cộng 5,364.4 tỷ đồng nợ vay. Tuy nhiên hơn 4,278 tỷ đồng trong đó là nợ vay để tài trợ cho các dự án BOT và số nợ vay này dường như được ưu đãi. Có thể dễ dàng nhận thấy dù tổng nợ vay lớn, lãi vay trên thực tế phải trả hàng năm của HUT lại khá thấp. Trong 9 tháng đầu năm 2018, HUT chỉ phải trả hơn 100 tỷ đồng lãi vay, rất thấp so với quy mô vay nợ.

Nhờ lãi lớn và đẩy mạnh tăng vốn trong giai đoạn 2014 – 2017, vốn chủ sở hữu của HUT cũng tăng không ngừng. Qua đó, tỷ số nợ vay trên vốn cổ phần D/E của HUT diễn biến theo chiều hướng tích cực.

Tổng nợ vay và vốn chủ sở hữu của Tasco giai đoạn 2012 - 2018

Đvt: tỷ đồng

|

Và ngoài ra, hầu hết nợ vay của HUT đều thuộc về các công ty con, tính đến thời điểm 30/09/2018, Công ty mẹ Tasco chỉ vay nợ tổng cộng 461.9 tỷ đồng.

Tai tiếng nhưng vẫn có “miếng”

So sánh với những lĩnh vực khác, mức tỷ suất lợi nhuận khoảng 11.5% trên vốn chủ sở hữu của hình thức kinh doanh đầu tư BOT không phải là hấp dẫn, nhất là tại một quốc gia đang phát triển nhanh như Việt Nam. Tuy nhiên, thực tế là kinh doanh BOT vẫn thu hút không ít nhà đầu tư bởi nó hứa hẹn tạo ra một dòng tiền đều đặn mà mỗi đồng doanh thu là một đồng thực thu tiền mặt, không khoản phải thu, không hàng tồn kho. Đây có lẽ cũng là một trong số những lĩnh vực sẽ đứng vững nhất khi nền kinh tế bước vào chu kỳ đi xuống. Thêm vào đó, hoạt động kinh doanh BOT chẳng hề có cạnh tranh, một khi đã xây xong trạm, việc của doanh nghiệp đơn giản chỉ là vận hành.

Nhà đầu tư từ các quốc gia phát triển, chẳng hạn như Nhật Bản, Hàn Quốc không ít lần ngỏ ý muốn rót tiền vào loại hình này tại Việt Nam.

Thực sự những vấn đề đang diễn ra đối với ngành kinh doanh BOT đường bộ Việt Nam và rộng hơn là lĩnh vực PPP (hợp tác đầu tư công tư) hạ tầng giao thông nằm ở cách thức thực hiện, chứ không phải bản chất của hình thức kinh doanh. Những vấn đề đang tồn đọng sẽ không thể giải quyết một sớm một chiều, nhưng liệu chúng có tồn tại mãi? Và nếu chúng tồn tại mãi thì việc kinh doanh BOT của HUT có lùm xùm mãi?

Thị trường chứng khoán vẫn thường mang một giả định là thứ tốt sẽ tiếp tục tốt và thứ xấu sẽ tiếp tục xấu, thật khó để mong chờ sự cố vấn chính xác của “ngài thị trường” cho những câu hỏi trên.

Hiện HUT đang vận hành một chuỗi các trạm thu phí BOT trên trục đường các tỉnh Nam Định – Thái Bình, cùng BOT QL1 Quảng Bình. Thực tế, công ty này vẫn còn chưa triển khai thu phí tại trạm BOT có tổng mức đầu tư lớn nhất trong danh mục đầu tư là BOT Quán Toan – Cầu Nghìn (Hải Phòng) với tổng mức đầu tư 2,815 tỷ đồng (bằng 40% tổng quy mô đầu tư toàn mảng BOT của HUT).

HUT cũng là nhà thầu giai đoạn 1 dự án thu phí không dừng ETC (Electronic Toll Collection) của Việt Nam và hiện đã triển khai hàng chục trạm ETC trải dài khắp đất nước, từ Bắc Ninh xuống đến Bạc Liêu (25 trạm đã triển khai, 5 trạm đang triển khai).

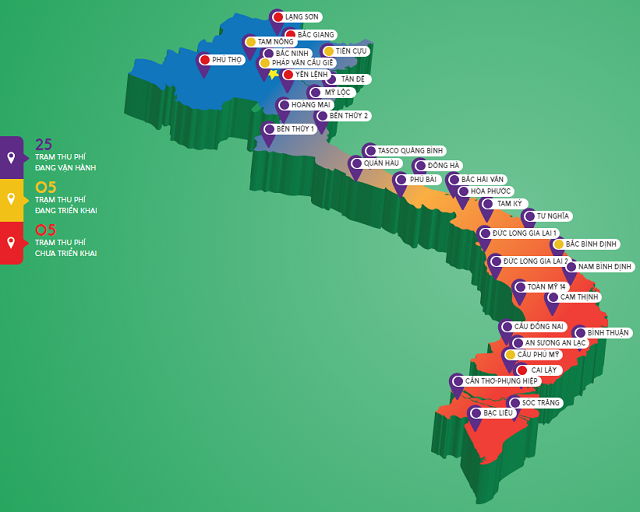

Hệ thống trạm thu phí không dừng được triển khai bởi VETC - Công ty con của Tasco

Nguồn: VETC

|

ETC là dịch vụ mà HUT cung cấp cho các trạm BOT, qua đó, HUT sẽ được san sẻ dòng tiền cùng các chủ đầu tư. Nhưng nếu hiểu theo một cách khác, hình thức này chẳng khác một “mô hình đa dạng hoá BOT” là mấy. Nghĩa là thay vì kinh doanh tập trung vào số ít trạm, khu vực mà HUT phải tự triển khai từ A đến Z, kinh doanh dịch vụ ETC giúp HUT có thể phân tán vốn, tạo ra một “rổ” gồm nhiều dòng tiền khác nhau. Việc đa dạng hoá này sẽ phần nào giảm đi rủi ro kinh doanh, một bước đi khôn ngoan đặt trong bối cảnh hoạt động thu phí thường diễn ra trong khoảng thời gian khá dài 15 – 20 năm.

Tuy nhiên, tin không vui là mảng ETC của HUT vẫn đang gặp nhiều khó khăn và chịu lỗ trong giai đoạn vừa qua; đồng thời, Công ty cũng không vượt qua vòng đấu thầu sơ tuyển cho giai đoạn 2 của dự án thu phí không dừng Việt Nam.

Vậy còn sự “tuột dốc không phanh” của mảng bất động sản?

Mảng bất động sản của HUT đóng băng cũng là điều dễ hiểu khi mà các dự án mang về lợi nhuận chủ yếu những năm qua đã được Công ty bàn giao phần lớn. Thêm vào đó công ty này cũng không hẳn là một nhà phát triển bất động sản. HUT không chọn dự án triển khai mà sẽ triển khai dự án trên phần đất được chỉ định sẵn. Một thực tế là mảng kinh doanh này của HUT phụ thuộc rất nhiều vào quỹ đất rẻ đối ứng từ BT.

Những dự án bất động sản trước của HUT cho thấy sự hấp thụ rất nhanh từ thị trường, nhờ lợi thế giá sản phẩm rẻ so với các dự án lân cận. Tuy nhiên, điểm mạnh cũng là mặt giới hạn của doanh nghiệp này. Hoàn toàn có cơ sở để tin rằng mảng bất động sản của HUT khó có thể hoạt động tốt như đã từng nếu mất đi lợi thế đất rẻ đối ứng từ BT.

Xét đến thời điểm hiện tại HUT vẫn còn một quỹ đất 49ha (đối ứng BT Lê Đức Thọ) để thực hiện Foresa Mỹ Đình. Tuy vậy, dự án này đang chậm tiến độ so với kế hoạch. Khoản phải thu ngắn hạn liên quan đến khu đất đối ứng để thực hiện dự án đã được ghi nhận thành khoản phải thu dài hạn. Thay đổi này có thể được ngầm hiểu rằng đâu đó dự án Foresa Mỹ Đình sớm nhất có lẽ được triển khai vào giữa năm sau.

Nếu mọi việc “xuôi chèo mát mái”, điểm rơi lợi nhuận của dự án này có thể nằm đâu đó ở giai đoạn 2020 – 2021. Về phía viễn cảnh xa hơn mảng bất động sản của HUT thì còn phải chờ xem. Nhưng đất thì chẳng chạy đi đâu và tiềm năng lợi nhuận thì vẫn còn đó nếu được làm đúng. Trên thị trường chứng khoán, mức giá hiện nay của cổ phiếu HUT dường như hàm ý rằng mảng bất động sản của doanh nghiệp này sẽ chỉ có thụt lùi!?

Khi cổ phiếu đi lên và doanh nghiệp vẫn làm ăn tốt, người ta thường kháo với nhau về những tiềm năng tăng trưởng hào nhoáng. Khi cổ phiếu đi xuống, ý thức về viễn cảnh của doanh nghiệp lại hóa trở thành món trang sức xa xỉ đối với thị trường. Thay vào đó là những ánh nhìn nghi ngại bắt đầu đổ dồn hơn về các con số công bố hàng quý như để lùng sục một sự xác nhận, rằng tương lai của doanh nghiệp rồi chỉ có thể là một màu đen?

Trả đúng giá cho rủi ro

Với mức thị giá 4,300 đồng/cp và chỉ số P/B là 0.34, tương đương tổng giá trị thị trường của HUT chỉ là 1,155 tỷ đồng bằng 1/3 so giá trị số vốn đã đầu tư vào Công ty.

Câu chuyện được kể về HUT có lẽ chỉ khác đi khi những tài sản mà nó sở hữu phát huy giá trị, nhưng tất nhiên, tương lai của công ty này vẫn là điều bất định. Tuy vậy, thị trường dường như đang định giá một doanh nghiệp gặp khó trong kinh doanh bằng cái giá của một doanh nghiệp cầm chắc thất bại.

Mức giá thấp khiến những thứ vốn nhỏ bé cũng trở nên hấp dẫn lạ thường. Ngày 19/11/2018 vừa qua, HUT đã chi trả mức cổ tức tiền mặt 500 đồng/cp cho cổ đông. Lấy mức giá 5,500 đồng/cp tại ngày cuối cùng được hưởng quyền (1/11/2018) làm tham chiếu, tỷ suất cổ tức tiền/thị giá của HUT lên đến 9%. Xét cho cùng, đầu tư trên khía cạnh nào đó cũng chỉ là trả đúng giá cho rủi ro mà thôi!

Vĩnh Thịnh

FILI

|