|

Căn hộ dịch vụ hạng sang tiếp tục khởi sắc

Theo báo cáo về thị trường bất động sản quý 3/2018 của Savills, doanh số bán lẻ tiếp tục tăng trưởng mạnh trong quý, nguồn cung căn hộ mới hạn chế và phân khúc biệt thự/nhà liền kề khan hiếm.

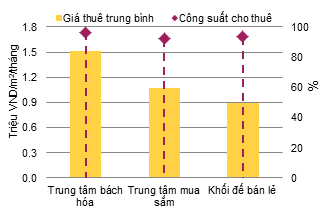

Doanh số bán lẻ tăng trưởng mạnh 12%

Trong quý 3/2018, tổng mặt bằng bán lẻ đạt hơn 1.2 triệu m2 với 55,000 m2 từ ba trung tâm thương mại và hai siêu thị vừa hoạt động. Một dự án chuyển mục đích sử dụng làm giảm 7,300 m2.

Giá thuê trung bình giảm 1% theo quý và giảm 3% theo năm. Nguồn cung mới ở khu ngoài trung tâm có giá thuê cạnh tranh. Công suất trung bình cải thiện 1 điểm % dù xuất hiện nguồn cung mới.

Doanh số bán lẻ tiếp tục tăng trưởng mạnh 12% theo năm, trong đó doanh thu ăn uống tăng 13% theo năm. Mật độ bán lẻ cao ở khu vực trung tâm và khu đô thị mới thúc đẩy các nhà bán lẻ trùng tu mặt bằng bán lẻ và cơ cấu lại khách thuê.

Dự báo trong quý 4/2018, khu vực ngoài trung tâm chịu áp lực lớn từ các nguồn cung mới với hơn 100,000 m2.

Nguồn: Savills

|

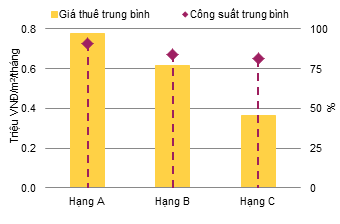

Giá thuê tăng 3% theo quý và 7% theo năm

Một dự án hạng B và một dự án hạng C gia nhập thị trường, cung cấp gần 9,000 m2. Tổng nguồn cung đạt trên 1.8 triệu m2, tăng 1% theo quý và 6% theo năm.

Tình hình hoạt động của thị trường văn phòng tiếp tục được cải thiện, giá thuê tăng 3% theo quý và 7% theo năm. Tăng trưởng về giá do giá thuê tăng đều ở tất cả các hạng, đặc biệt ở hạng A. Công suất trung bình đạt 97%, tăng 1 điểm % theo quý. Với tỷ lệ sàn trống thấp và thiếu hụt về nguồn cung mới trong các quý tới, phân khúc dự kiến tiếp tục hoạt động tốt.

Theo ước tính đến năm 2020, thị trường văn phòng tiếp nhận thêm xấp xỉ 387,000 m2.

Nguồn: Savills

|

Căn hộ dịch vụ hạng sang khởi sắc

Một dự án mới và giai đoạn tiếp theo của bốn dự án hiện hữu đã cung cấp cho thị trường xấp xỉ 450 căn, trong khi đó, một dự án đóng cửa. Tổng nguồn cung đạt hơn 5,500 căn, tăng 6% theo quý và 16% theo năm.

Công suất cho thuê trung bình đạt 84%, tăng 1 điểm % nhờ sự cải thiện tình hình hoạt động của các dự án ở CBD. Lượng tiêu thụ hầu hết thuộc về các dự án hạng A và B. Bên cạnh đó, giá thuê trung bình tăng nhẹ ở mức 1% theo năm.

Từ quý 4/2018 đến năm 2020, thị trường dự kiến tiếp nhận hơn 1,500 căn từ 11 dự án. Trong đó, 6/11 dự án nằm ở khu CBD cung cấp gần 780 căn, chiếm 50% nguồn cung tương lai.

Nguồn: Savills

|

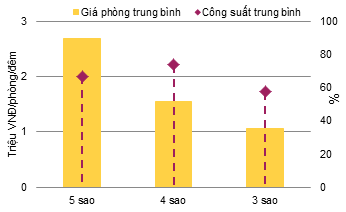

Giá thuê khách sạn cải thiện

Một khách sạn 5 sao và hai khách sạn 3 sao đã đóng cửa để nâng cấp với tổng số 393 phòng. Nguồn cung giảm 3% theo quý và giảm 4% theo năm, đạt hơn 15,800 phòng từ 127 dự án.

Công suất cho thuê trung bình vào mùa thấp điểm giảm 1 điểm % theo quý nhưng ổn định theo năm. Trong khi đó, giá thuê trung bình tăng 3% theo năm, giá thuê cải thiện đáng kể trong bối cảnh cạnh tranh gia tăng giữa các thành phố du lịch.

Dự kiến đến 2020, có hơn 3,000 phòng từ 15 dự án gia nhập vào nguồn cung khách sạn của TP. HCM.

Nguồn: Savills

|

Nguồn cung căn hộ hạn chế

14 dự án mới và giai đoạn tiếp theo của 10 dự án hiện hữu cung cấp hơn 7,700 căn hộ. Nguồn cung sơ cấp ghi nhận giảm 26% theo quý và giảm 47% theo năm, đạt hơn 18,800 căn.

Lượng giao dịch toàn thị trường đạt hơn 10,000 căn, giảm 30% theo quý và giảm 13% theo năm. Tỷ lệ hấp thụ đạt mức 53%, giảm 3 điểm % theo quý nhưng tăng 21 điểm % theo năm. Phân khúc hạng C vẫn chiếm ưu thế với 54% thị phần. Hạng A có tình hình hoạt động tốt với lượng giao dịch tăng 58% theo quý.

Đến năm 2020, dự kiến có khoảng 124,000 căn được chào bán từ 94 dự án, trong đó, Quận 9 chiếm thị phần lớn nhất với 32%.

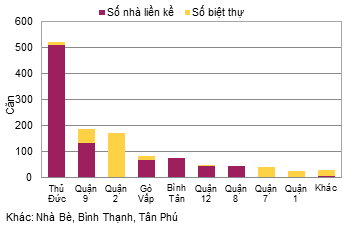

Phân khúc biệt thự/nhà liền kề khan hiếm

6 dự án mới với quy mô nhỏ và 1 giai đoạn mới cung cấp cho thị trường khoảng 650 căn. Nguồn cung sơ cấp khoảng 1,200 căn, giảm 26% theo quý và giảm 39% theo năm. Lượng giao dịch cũng giảm 66% theo quý và giảm 67% theo năm do nguồn cung hạn chế. Nhà liền kề với diện tích nhỏ (< 75m2) chiếm 65% tổng giao dịch phân khúc này trong quý.

Thị trường đất nền sơ cấp ghi nhận có hơn 1,860 nền trong quý với tỷ lệ hấp thụ cao 64%. Những quận ngoại thành đang dẫn đầu phân khúc do vốn đầu tư thấp.

Tính đến năm 2020, nguồn cung mới dự kiến vào khoảng 20,200 căn/nền. Trong đó, Quận 9, Bình Tân và Bình Chánh chiếm 60% nguồn cung tương lai.

Nguồn: Savills

|

Nguyên Ngọc

FILI

|