|

Mua cổ phiếu nào đón kết quả kinh doanh quý 2?

Báo cáo cập nhật của các công ty chứng khoán (CTCK) đưa ra khuyến nghị mua đối với cổ phiếu FPT, PPC, POW và khuyến nghị giữ đối với cổ phiếu MSN.

FPT: Mua vào với ước tính giá trị hợp lý 54,500 đồng/cp

CTCP FPT (HOSE: FPT) đã chi 30 triệu USD mua 90% cổ phần Intellinet, một doanh nghiệp công nghệ và tư vấn quản trị tại Mỹ. Theo FPT, tổng giá trị thương vụ vào khoảng 40-50 triệu USD. Thương vụ mua cổ phần Intellinet tại Mỹ giúp bổ sung một mắt xích quan trọng trong năng lực cũng cấp dịch vụ phần mềm của FPT, đó là bổ sung mảng tư vấn/ chiến lược. Từ đó giúp công ty cung cấp các giải pháp trọn gói và ký hợp đồng trực tiếp với các công ty đa quốc gia, thay vì chỉ làm gia công như hiện nay. Doanh thu tại Mỹ của FPT có thể tăng gấp đôi trong 3 năm tới.

Năm 2018, CTCK Thành phố Hồ Chí Minh (HSC) dự báo FPT sẽ đạt doanh thu 21,600 tỷ đồng (giảm 46.8%) và lợi nhuận trước thuế (LNTT) từ hoạt động kinh doanh chính đạt 3,729 tỷ đồng (giảm 12.2%).

HSC ước tính giá trị hợp lý của cổ phiếu FPT là 54,500 đồng/cp, tương đương P/E năm 2018 là 15 lần, và tiếp tục duy trì đánh giá mua vào đối với cổ phiếu này.

Xem thêm tại đây

PPC: Mua với mức mục tiêu 21,136 đồng/cp

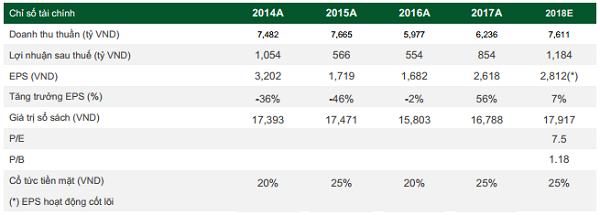

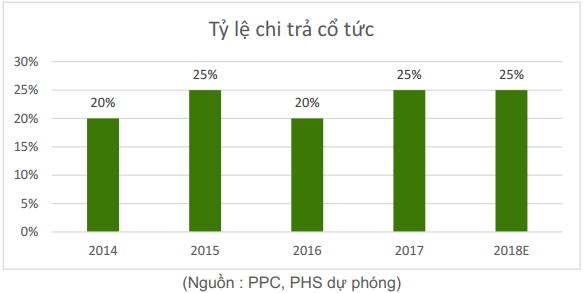

Kết thúc 6 tháng 2018, CTCP Nhiệt điện Phả Lại (HOSE: PPC) ghi nhận doanh thu thuần 2,215 tỷ đồng, tăng 32% so với cùng kỳ 2017. Lợi nhuận gộp tăng 35%, đạt 346,8 tỷ đồng. Qua đó, lợi nhuận sau thuế (LNST) đạt 715 tỷ đồng (+20% so với cùng kỳ năm 2017). Theo giải trình từ phía công ty, nguyên nhân LNST quý 2/2018 tăng trưởng là do trong kỳ, sản lượng điện sản xuất và giá bán điện bình quân đều cao hơn so với quý 2/2017. Đồng thời, công ty thực hiện hoàn nhập dự phòng các khoản đầu tư là 204.89 tỷ đồng và chênh lệch tỷ giá khoản vay ngoại tệ là 32 tỷ đồng.

Dự báo 2018, nhờ vào tính hình thời tiết nắng nóng cùng lượng mưa thấp hơn so với năm ngoái, CTCK Phú Hưng (PHS) kỳ vọng PPC với lợi thế là doanh nghiệp nhiệt điện lớn sẽ có sự hồi phục trở lại trong năm 2018. Qua đó, sản lượng điện sản xuất của PPC có thể đạt mức 5.8 tỷ KWH (+16% so với năm trước), doanh thu tăng trưởng 22% và đạt 7,611 tỷ đồng.

PHS khuyến nghị mua cổ phiếu PPC với ước tính giá trị hợp lý là 21,136 đồng/cp, tương ứng P/E forward 2018 dự phóng là 7.5x lần - mức P/E vẫn khá hấp dẫn đối với một doanh nghiệp nhiệt điện chịu khá ít rủi ro. Ngoài ra, theo PHS, với suất cổ tức hấp dẫn với một doanh nghiệp không còn chịu nhiều rủi ro trong giai đoạn tới, PPC cũng là cổ phiếu hấp dẫn đối với nhà đầu tư yêu thích cổ tức.

Xem thêm tại đây

POW: Mua với giá mục tiêu 16,664 đồng/cp

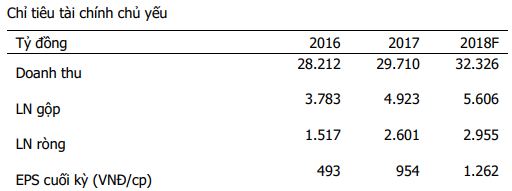

CTCK VietinBank (CTS) dự báo tốc độ tăng trưởng năm 2018 của Tổng Công ty Điện lực Dầu khí Việt Nam (UPCoM: POW) là 12%, trong đó đóng góp từ sản lượng tăng 6% và giá bán tăng 6.3%. Dự báo, POW tiếp tục duy trì được tốc độ tăng trưởng 12% ít nhất tới năm 2022 do các nhà máy của POW nằm chủ yếu ở miền Nam, nơi dự báo sản lượng sản xuất thiếu hụt nhiều so với sản lượng tiêu thụ. Công ty thực hiện chính sách khấu hao nhanh, do đó lợi nhuận dự báo tăng trưởng mạnh sau năm 2020 khi nhà máy điện Cà Mau và nhà máy điện Nhơn Trạch 1 khấu hao xong phần máy móc thiết bị.

ĐHĐCĐ POW đã phê duyệt đưa cổ phiếu POW niêm yết trên sàn HOSE vào cuối năm 2018. Với vốn hóa và thanh khoản hiện tại, CTS dự báo POW sẽ được nằm trong VN30 vào kỳ đánh giá tháng 7/2019, từ đó sẽ hấp dẫn được nhà đầu tư trong và ngoài nước cải thiện P/E và P/B. P/E bình quân của VN30 đang ở mức 18 và P/B bình quân là 5.3, CTS cho rằng POW sẽ từ từ tiệm cận được mức này khi được vào rổ VN30 trong tháng 7/2019.

POW đã được phê duyệt là nhà đầu tư của nhà máy mới (Nhơn Trạch 3, 4), giúp tăng 42% công suất thiết kế (từ 4,208 MW hiện tại lên 6,000 MW vào năm 2020). Dự báo với việc thiếu điện như hiện nay, POW sẽ có lợi thế để đàm phán chuyển chi phí do phải nhập khí thô để sản xuất điện sang EVN nên kế hoạch đầu tư/sản xuất nhà máy mới là khả thi.

CTS đưa ra khuyến nghị mua đối với cổ phiếu POW với thời gian nắm giữ 12 tháng. Sử dụng phương pháp định giá (P/E, EV/EBITDA), CTS ước tính giá mục tiêu của POW là 16,664 đồng/cp, cao hơn 28% so với mức giá hiện tại là 13,000 đồng/cp.

Xem thêm tại đây

MSN: Giữ với dự báo giá trị hợp lý khoảng 80,807 đồng/cp

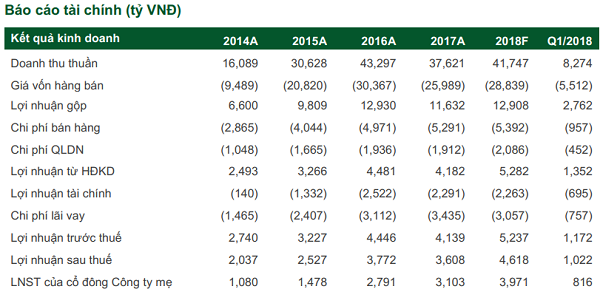

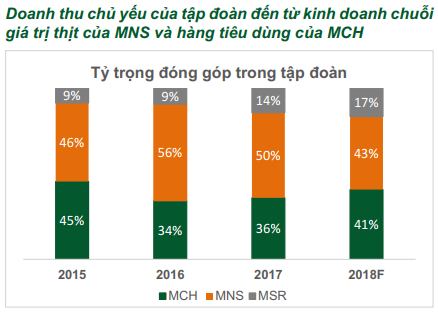

Kết thúc quý 1/2018, CTCP Tập đoàn Masan (HOSE: MSN)

ghi nhận doanh thu hợp nhất đạt 8,274 tỷ đồng, giảm nhẹ 3.1% so với cùng

kỳ năm trước. Sự sụt giảm này được giải thích do dư âm từ cuộc khủng

hoảng giá heo cuối năm 2017 vẫn còn ảnh hưởng đến Masan Nutri – Science

(MNS), khiến doanh thu quý 1/2018 của MNS giảm 40% so với cùng kỳ. Tuy

nhiên, nhờ biên lợi nhuận có sự cải thiện từ 29% quý 1/2017 lên 33% quý

1/2018 do sức mua gia tăng ở MCH và giá vonfram tăng cao ở MSR, đồng

thời nhận được sự đóng góp tích cực từ Techcombank, đã hỗ trợ EBITDA của

tập đoàn đạt 2,606 tỷ đồng (+40% so với cùng kỳ năm trước), hỗ trợ nâng

mức lợi nhuận thuần của tập đoàn lên 1,022 tỷ đồng, tăng gấp 4 lần so

với cùng kỳ.

Tính chung 6 tháng đầu năm, Masan ước tính doanh thu

hợp nhất của tập đoàn đạt 17,728 tỷ đồng (-2% so với cùng kỳ năm trước),

trong đó doanh thu quý 2/2018 ước tính tương đương cùng kỳ năm trước ở

mức 9,454 tỷ đồng. EBITDA tập đoàn đạt 5,058 tỷ đồng (+36% so với cùng

kỳ năm trước), tương ứng tăng lợi nhuận thuần lên 1,495 tỷ đồng, tăng

gấp 3 lần cùng kỳ.

Bằng phương pháp SOTP (Sum-of-the-part) đối với giá trị

vốn chủ sở hữu đóng góp vào tập đoàn của các công ty con bao gồm MCH,

MNS và MSR và công ty liên kết Techcombank, PHS dự báo

giá trị hợp lý của cổ phiếu MSN khoảng 80,807 đồng/cp và khuyến nghị giữ

cổ phiếu này.

Xem thêm tại đây

---

Khuyến nghị mua bán cổ phiếu của các công ty chứng khoán được trích dẫn lại có giá trị như một nguồn thông tin để nhà đầu tư tham khảo cho các quyết định đầu tư. Các khuyến nghị này có thể có những xung đột lợi ích với nhà đầu tư.

Gia Nghi

FILI

|