|

Đô la chảy vào chứng khoán

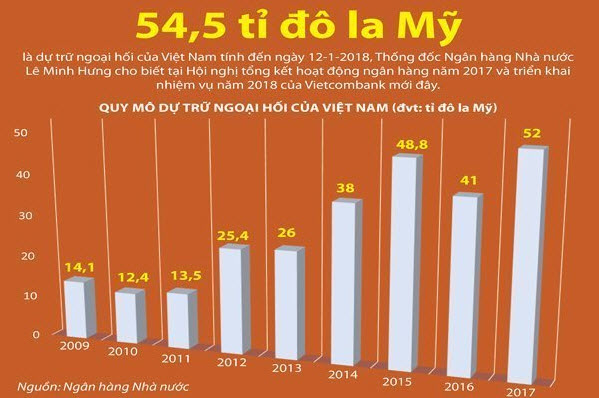

Dự trữ ngoại hối của Việt Nam lần đầu tiên đạt con số 54,5 tỉ đô la Mỹ vào tuần trước theo công bố của Thống đốc Ngân hàng Nhà nước. Đáng nói hơn là tốc độ gia tăng của quỹ dự trữ ngoại hối khi chỉ trong hai tuần cơ quan quản lý mua vào 2,5 tỉ đô la Mỹ. Các ngân hàng cho biết cung ngoại tệ đang dồi dào, không chỉ từ nguồn đầu tư trực tiếp nước ngoài (FDI), đầu tư gián tiếp nước ngoài (FII), mà còn từ doanh nghiệp và dân cư. Xu hướng người dân chuyển đổi ngoại tệ thành tiền đồng và sử dụng một phần hoặc cả số tiền đồng chuyển đổi đó đầu tư chứng khoán là điều mà không ít ngân hàng đang chứng kiến.

“Nhiều người đã không còn thiết tha với ngoại tệ khi lãi suất đô la Mỹ là 0%/năm, còn tỷ giá hầu như không biến động, trong khi chứng khoán năm ngoái tăng trưởng gần 50%. Khoảng cách giữa 0% của lãi suất tiết kiệm ngoại tệ và gần 50% tăng trưởng của chứng khoán biến chứng khoán trở thành vùng trũng hút tiền” - phó tổng giám đốc một ngân hàng nhận xét.

Tiền tiết kiệm đang chảy vào chứng khoán, tuy chưa thành dòng ào ạt, nhưng sự khởi đầu của nó rất đáng chú ý. Tổng số dư tiền gửi tại hệ thống ngân hàng, theo Ngân hàng Nhà nước, đã vượt 5,5 triệu tỉ đồng. Chỉ cần 1% tiền gửi tiết kiệm, tức 55.000 tỉ đồng chuyển sang kênh chứng khoán, VN-Index có cơ hội vượt đỉnh cao nhất trong lịch sử kể từ ngày ra đời.

Con số 1% hoàn toàn có cơ sở. Với 100 đồng gửi tiết kiệm ngân hàng, 1 đồng chảy vào chứng khoán là tỷ lệ quá nhỏ. Ngoài ra, cả lãi suất huy động và cho vay đang giảm, sức hấp dẫn của gửi tiết kiệm đang bị giãn ra. Theo quán tính, nơi nào lực hấp dẫn mạnh hơn, tiền sẽ tập trung đến. Chứng khoán đang là kênh đầu tư có lực hấp dẫn tăng lên.

Chính vì thế việc Ủy ban Chứng khoán Nhà nước (SSC) dự kiến đưa tỷ lệ ký quỹ ban đầu từ 50% hiện tại lên 60% không ảnh hưởng nhiều đến thị trường. Nên nhớ đây mới chỉ là dự kiến của SSC, và văn bản dự kiến này được gửi cho các công ty chứng khoán góp ý dự thảo sửa đổi Quyết định số 87 về giao dịch ký quỹ.

Số liệu của SSC chỉ ra dư nợ margin toàn thị trường đến cuối năm ngoái là 38.000 tỉ đồng, nhỏ hơn nhiều qui mô thị trường và chỉ tương đương 0,69% tổng vốn huy động của ngân hàng. Quy mô thị trường đang tăng từng tuần do số lượng doanh nghiệp mới niêm yết và đăng ký giao dịch, thanh khoản thị trường cũng tăng hàng tuần. HOSE đang hướng đến khối lượng giao dịch 400-500 triệu đơn vị/ngày và giá trị khớp lệnh 500 triệu đô la Mỹ/ngày. Với tốc độ này, việc chứng khoán Việt Nam được đặc cách nâng hạng lên thị trường mới nổi ngay trong năm nay là chuyện sẽ xảy ra.

Bản thân thanh khoản của nhiều cổ phiếu đang được cải thiện. STB trong 10 phiên gần đây, khối lượng khớp lệnh bình quân 31,7 triệu đơn vị/phiên. Eximbank thoái 162 triệu cổ phiếu STB qua sàn một cách dễ dàng. Khoảng 81 triệu cổ phiếu quỹ mà STB đăng ký bán ra chỉ cần 2-3 phiên giao dịch khớp lệnh là thị trường hấp thụ hết. Ở sàn HNX, SHB giao dịch bình quân 23 triệu đơn vị/ngày trong 10 phiên gần đây. Danh sách cổ phiếu đạt thanh khoản 10 triệu đơn vị/phiên đang ngày một dài ra với nhiều tên tuổi mới.

Nhà đầu tư trong nước xuống tiền, khối ngoại cũng không kém, họ gia tăng mua ròng. Năm 2017 trên HOSE, tháng được khối ngoại mua ròng cao nhất là tháng 11 với giá trị hơn 10.000 tỉ đồng, chủ yếu mua VNM. Còn những tháng khác, nhiều nhất họ mua ròng tầm 2.500-3.000 tỉ đồng. Tuy nhiên từ đầu năm 2018 đến nay, mới qua hai tuần giao dịch, nhà đầu tư nước ngoài đã mua ròng 4.482 tỉ đồng qua khớp lệnh. Những phiên thị trường điều chỉnh nước ngoài đều mua ròng đột biến.

Thời kỳ phục hồi của chứng khoán (xin nhấn mạnh từ “phục hồi” vì VN-Index chưa vượt qua đỉnh 1.170 điểm thiết lập vào tháng 3-2007 - NV) mới chỉ bắt đầu từ quí 4 năm ngoái và sau phục hồi, mới đến giai đoạn tăng trưởng của chỉ số. Trước mắt, nhiệm vụ cổ phần hóa và thoái vốn Nhà nước còn nặng nề. Nhiệm vụ này hoàn thành được hay không, phụ thuộc chủ yếu vào biến động của chứng khoán. Bất kỳ một động thái nào từ phía cơ quan quản lý với mục đích can thiệp vào thị trường đều có thể tác động đến kết quả cổ phần hóa. SSC và Bộ Tài chính cần có những giải pháp để đưa doanh nghiệp lên sàn, tăng quy mô thị trường mạnh hơn, tạo hàng hóa và xây “chợ” to hơn để hút dòng vốn ngoại lẫn nội, biến chứng khoán thực sự là kênh huy động vốn chủ đạo của nền kinh tế, thay vì những động thái như điều chỉnh tỷ lệ margin - điều mà các công ty chứng khoán có thể tự kiểm soát được để tránh rủi ro cho chính họ.

Từ trước đến nay chứng khoán vẫn luôn là kênh đầu tư đi sau tiết kiệm ngân hàng. Bây giờ là thời cơ để chứng khoán lấy lại một phần (“một phần” chứ chưa phải “toàn bộ”) chức năng huy động vốn. Mọi sự can thiệp không đúng thời điểm và đúng chỗ chỉ khiến thị trường bị tổn thương.

Hải Lý

tbktsg

|